Le site d’information des acteurs de l’économie sociale et solidaire

![]()

![]()

4 min.

Regards d’experts

Les fonds dédiés d’une association : tout comprendre

Les fonds dédiés font partie des ressources des associations et autres organismes sans but lucratif concernés par le règlement ANC n°2018-06.

L’article 212-1 du règlement de l’Autorité des Normes Comptables (ANC) 2018-06 classifie les ressources des organismes sans but lucratif, auxquels les associations appartiennent, en trois types de financement :

- Un financement que l’association est libre d’utiliser conformément à son objet ;

- Un financement assorti de conditions stipulées par le tiers financeur induisant sa comptabilisation en fonds

propres ; - Un financement grevé d’une condition stipulée par le tiers financeur pour la réalisation d’un projet défini de l’entité.

Un projet défini répond à deux conditions :

- Il entre dans le cadre de l’objet de l’association ;

- Les charges lui incombant sont identifiables.

Le suivi comptable de l’engagement de ces charges peut conduire à l’enregistrement de fonds dédiés. Ces derniers répondent à une définition précise, concernent seulement certaines ressources et suivent un traitement comptable spécifique.

Définition des fonds dédiés d’une association

L’article 132-1 du règlement ANC 2018-06 définit les fonds dédiés comme :

” la partie des ressources dédiées par des financeurs à des projets définis, qui, à la clôture de l’exercice, n’a pu être utilisée conformément à l’engagement pris à leur égard. “

Les fonds dédiés ne sont pas à confondre avec les produits constatés d’avance. Ces derniers concernent des financements reçus au titre d’un exercice suivant.

Les fonds dédiés ne peuvent pas être utilisés à un autre usage que celui défini.

Les ressources concernées par les fonds dédiés dans les associations

L’article 132-2 du règlement ANC 2018-06 liste les ressources concernées par les fonds dédiés :

- Les subventions d’exploitation de l’association ;

- Les contributions financières reçues d’autres personnes morales de droit privé à but non lucratif ;

- Les ressources issues de la générosité du public (dons manuels, mécénat) dès lors qu’elle est dédiée au projet ;

- Les legs, donations et assurances-vie affectés à des opérations par les donateurs.

Les fonds dédiés sont à analyser financièrement comme des provisions pour charges devant être engagées à court terme (1 à 2 ans).

A noter : le nouveau règlement comptable des associations introduit la notion de fonds dédiés sur investissements. Il peut s’agir par exemple du soutien financier versé par une union à ses adhérents dans le cadre du financement d’un investissement. Leur analyse financière s’apparente alors à des fonds propres comme s’il s’agissait de subventions d’investissements.

Pour aller plus loin : la notion de “fonds reportés”

Pour les entités qui reçoivent des donations ou des legs de biens qui ne sont pas destinés à être conservés mais revendus par l’entité, la valeur de ces biens est enregistrée à l’actif du bilan, avec pour contrepartie au passif du bilan, un compte de fonds « reportés ».

Ils sont assimilés à des quasi-fonds propres.

Les donations temporaires d’usufruit sont également inscrites en comptabilité. Leur analyse financière tient compte de la durée de la donation pour l’apparenter ou non à des fonds propres.

La comptabilisation des fonds dédiés d’une association

Le schéma d’écriture

La comptabilisation des fonds dédiés est obligatoire.

La partie des ressources non utilisées à la clôture de l’exercice est comptabilisée au compte de passif « fonds dédiés » (numéro de compte 19) avec pour contrepartie une charge comptabilisée dans le compte de reports en fonds dédiés (numéro de compte 689).

Leur reprise s’opère au fur et à mesure de la réalisation du projet par l’intermédiaire du compte 789 « Utilisation de fonds dédiés ».

Ces écritures réclament un suivi précis des financements et des dépenses engagées au titre du projet. Dès lors, l’association doit se doter d’outils de mesure des charges liées aux moyens humains, matériels ou autres engagés pour le projet. Parmi ces outils, la comptabilité analytique, qui en plus de la comptabilité générale qui classe les produits et les charges par nature, permet une classification par destination (le projet défini).

Exemple

Une association perçoit 10 000 € de subventions pour le financement d’une activité culturelle.

A la signature de la convention de subvention, l’association constatera les 10 000 € au crédit d’un compte 74 de subventions.

| N° de compte | Libellé de l’écriture | Débit | Crédit |

| 4417 | Subvention action culturelle | 10 000 | |

| 74 | Subvention action culturelle | 10 000 |

A l’issue de l’exercice comptable, seuls 3 000 € des 10 000 € ont été engagés.

A la clôture de son exercice comptable, l’association débitera le compte 689 « Reports en fonds dédiés » de 7 000 € et créditera le compte 194 « fonds dédiés sur subventions de fonctionnement », décalant ainsi le résultat de l’opération.

| N° de compte | Libellé de l’écriture | Débit | Crédit |

| 689 | Report en fonds dédiés des fonds non utilisés | 7 000 | |

| 194 | Report en fonds dédiés des fonds non utilisés | 7 000 |

Au cours de l’exercice suivant, l’association engage les 7 000 € dans le cadre de la réalisation de l’activité culturelle.

| N° de compte | Libellé de l’écriture | Débit | Crédit |

| 64-62 | Charges engagées dans le cadre de l’action culturelle | 7 000 | |

| 42-43-401 | Charges engagées dans le cadre de l’action culturelle | 7 000 |

Le compte 194 sera alors soldé avec pour contrepartie le compte 789 « Utilisation des fonds dédiés ». Le Résultat de l’opération aura été neutralisée tant en année N, qu’en année N+1.

| N° de compte | Libellé de l’écriture | Débit | Crédit |

| 194 | Utilisation des fonds dédiés à l’action culturelle | 7 000 | |

| 789 | Utilisation des fonds dédiés à l’action culturelle | 7 000 |

Dans le cadre d’une immobilisation amortissable, l’association a la possibilité de rapporter en produits les fonds dédiés au même rythme que l’amortissement du bien.

Si les sommes comptabilisées en fonds dédiés concernent le financement d’une immobilisation non amortissable, ces montants sont enregistrés au crédit du compte 789 « Utilisation de fonds dédiés » lors de l’acquisition ou de la production de l’immobilisation.

Si les sommes comptabilisées en fonds dédiés concernent le financement d’une immobilisation non amortissable, ces montants sont enregistrés au crédit du compte 789 « Utilisation de fonds dédiés » lors de l’acquisition ou de la production de l’immobilisation.

Pour en savoir plus :

La comptabilisation des fonds dédiés,

mode d’emploi

L’annexe aux comptes

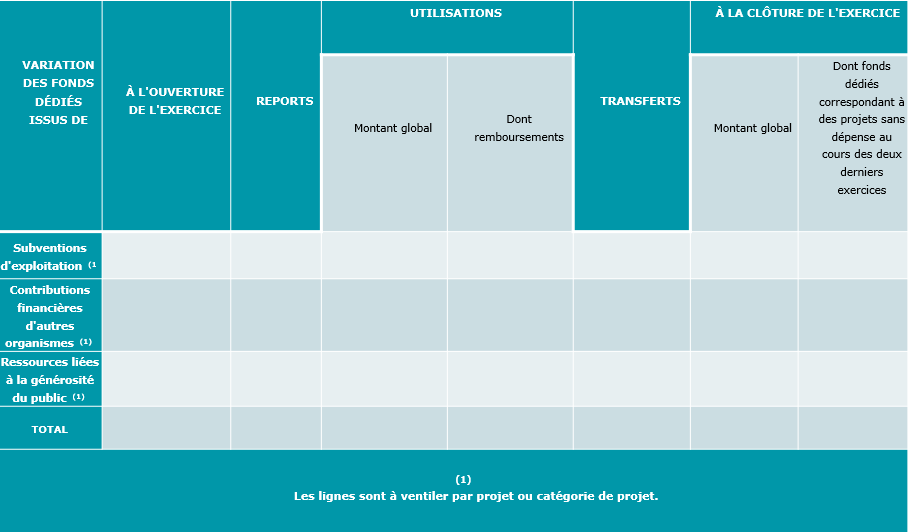

L’annexe des comptes présente sous forme de tableau :

- Les sommes inscrites en fonds dédiés, leur évolution entre le début et la fin de l’exercice ;

- Leur répartition par projet ou catégorie de projets ;

- L’utilisation des fonds dédiés aux investissements de biens amortissables ;

- L’origine des fonds (subventions, contributions financières, ressources liées à la générosité du public) ;

- Les fonds dédiés auxquels aucune ressource n’est affectée depuis deux ans.

A noter enfin que lorsque les ressources dédiées à un projet n’ont pas été totalement utilisées alors que le projet est achevé, le reliquat peut être transférer à un autre projet défini avec accord du financeur. Ce transfert est également à mentionner dans l’annexe des comptes.

Cas particulier des fonds reportés

Les comptes utilisés dans le cadre de fonds reportés, lors de la signature de l’acte de donation ou d’acceptation des legs (ou d’entrée en jouissance si elle est postérieure ou de levée des conditions suspensives) sont :

24 « Biens reçus par legs ou donations destinés à être cédés »

191 « Fonds reportés liés Legs ou donations »

6891 « Reports en fonds reportés »

7891 « utilisations de fonds reportés »

L’annexe des comptes présente également sous forme de tableau le solde à l’ouverture, les variations de l’exercice et le solde à la clôture de l’exercice du compte de passif « Fonds reportés liés aux legs ou donations » (Règl. ANC 2018-06 art. 431-7).

Les comptes utilisés dans le cadre de fonds reportés, lors de la signature de l’acte de donation ou d’acceptation des legs (ou d’entrée en jouissance si elle est postérieure ou de levée des conditions suspensives) sont :

24 « Biens reçus par legs ou donations destinés à être cédés »

191 « Fonds reportés liés Legs ou donations »

6891 « Reports en fonds reportés »

7891 « utilisations de fonds reportés »

L’annexe des comptes présente également sous forme de tableau le solde à l’ouverture, les variations de l’exercice et le solde à la clôture de l’exercice du compte de passif « Fonds reportés liés aux legs ou donations » (Règl. ANC 2018-06 art. 431-7).

Pour aller plus loin :

Dossier – La comptabilité dans les associations

et les autres structures de l’ESS

Partagez cet article

Auteur(s) :

Julien Barbeau

Expert-comptable, associé, responsable régional ESS Ouest-Atlantique

Julien est spécialisé dans l’accompagnement des structures relevant de l’Economie Sociale qui composent une grande partie de son portefeuille. Il est le référent régional Ouest Atlantique pour le Marché Economie Sociale.

Newsletter

Newsletter

Les données collectées serviront uniquement pour vous envoyer les lettres d’information. Vous pouvez à tout moment utiliser le lien de désabonnement intégré dans chaque envoi. En savoir plus dans notre politique de confidentialité.