Le site d’information des acteurs de l’économie sociale et solidaire

![]()

![]()

Accueil > Obligation de déclaration des dons : les modalités pratiques > Obligation de déclaration des dons : les modalités pratiques

3 min.

Fiscalité, Mécénat

Obligation de déclaration des dons : les modalités pratiques

Date de publication : 22/04/2022

#Uncategorized

Philippe Guay

Une nouvelle obligation de déclaration des dons a été introduite par la loi “séparatisme” du 24 août 2021 à l’article 222 bis au Code général des impôts. Cette obligation déclarative s’applique aux organismes d’intérêt général pour les document délivrés pour les dons et versements reçus à compter du 1er janvier 2021.

Restait à savoir de quelle manière les organismes recevant des dons ouvrant droit à avantage fiscal allaient procéder à cette déclaration. Voici les éléments de réponse.

Article publié initialement le 3 février 2022 et mis à jour en février 2026

La nouvelle obligation annuelle de déclaration des dons pour les organismes

Les organismes concernés

Selon les dispositions de l’article 222 bis du Code général des impôts (CGI), les organismes, à l’exception de ceux mentionnés au 3 de l’article 200, qui délivrent des reçus, attestations ou tous autres documents par lesquels ils indiquent à un contribuable qu’il est en droit de bénéficier des réductions d’impôt prévues aux articles 200, 238 bis et 978, doivent procéder à cette déclaration annuelle.

Le contenu de la déclaration

Les organismes sont tenus de déclarer chaque année à l’administration fiscale :

- le montant global des dons et versements mentionnés sur les reçus fiscaux et perçus au cours de l’année civile précédente ou au cours du dernier exercice clos s’il ne coïncide pas avec l’année civile,

- ainsi que le nombre de reçus délivrés au cours de cette période ou de cet exercice.

Cette nouvelle obligation concerne les dons qui ont été reçus depuis le 1er janvier 2021.

Lorsque l’organisme est éligible au mécénat, il est préconisé d’émettre de manière automatique des reçus qui reprennent toutes les mentions obligatoires du Cerfa, peu importe qu’ils soient ou non utilisés pour les donateurs. Cela facilite la déclaration.

L’administration fiscale a mis en place trois canaux pour satisfaire à cette obligation déclarative :

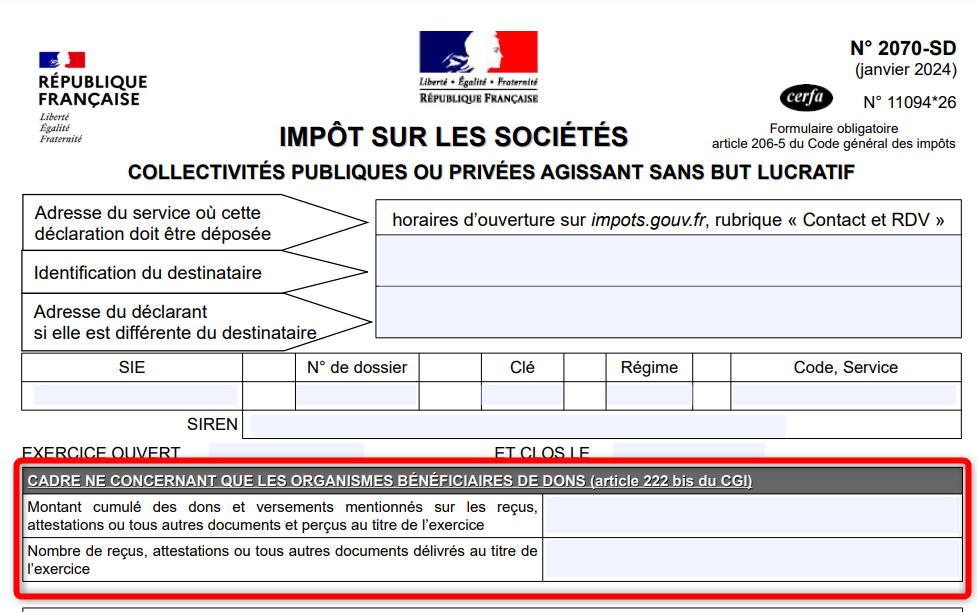

Déclaration des dons via la déclaration 2070

Concernant les organismes qui sont tenus de déclarer certains revenus de leur patrimoine, un aménagement a été opéré sur la déclaration N°2070 (millésime 2026), à la première page.

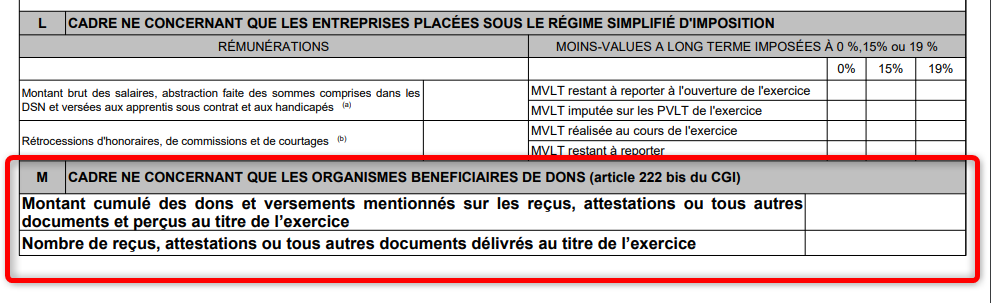

Déclaration des dons via la déclaration 2065

Concernant les organismes qui sont tenus déposer une déclaration d’impôts sur les sociétés parce qu’ils sont partiellement soumis à l’IS au régime de droit commun, un aménagement a été opéré sur la déclaration n°2065 (millésime 2024), à la dernière page.

Les autres cas

Concernant les organismes qui ne sont pas tenus de déposer l’une ou l’autre de ces déclarations (cas des fondations reconnues d’utilité publique ou de certains fonds de dotation, par exemple), ils doivent déclarer les dons pour lesquels ils ont délivrés un reçu fiscal de manière dématérialisée sur le site demarches-simplifiees.fr.

L’administration fiscale a mis un guide d’utilisation du site internet à disposition des associations et autres organismes concernés par cette déclaration dématérialisée.

Délai pour effectuer la déclaration des dons

La déclaration doit être faite dans les 3 mois de la clôture de l’exercice.

Si l’exercice est clos le 31 décembre ou si aucun exercice n’est clos au cours d’une année, la déclaration est à déposer au plus tard le deuxième jour ouvré suivant le 1er mai (article 223 du CGI).

Pour la première année d’application (reçus fiscaux émis à compter du 1er janvier 2021), l’administration a accordé un délai allant jusqu’au 31 décembre 2022 pour satisfaire à cette obligation déclarative. Aussi, les organismes qui n’étaient pas en mesure de déterminer le montant cumulé des dons et versements et le nombre de reçus et attestations avant la date limite de dépôt des déclarations n°2070 (3 mai 2022 au plus tard) et n°2065 (18 mai 2022 au plus tard), ont pu faire une déclaration rectificative déposée avant le 31 décembre 2022 pour rajouter les informations liées aux dons. Pour les autres organismes, ils ont pu procéder à la déclaration via le site dédié jusqu’au 31 décembre 2022 également.

Désormais, ce délai n’est plus applicable.

Désormais, ce délai n’est plus applicable.

Sanctions

Rappelons qu’une sanction financière est prévue pour les associations et les autres organismes concernés qui ne transmettraient pas cette déclaration ou qui le feraient hors délai.

Une amende pouvant aller de 150 à 1.500 € sera appliquée par l’administration fiscale en cas d’infraction répétée, pour la deuxième année consécutive, à l’obligation de dépôt de la déclaration.

A noter : une autre amende de 15€ sera appliquée pour chaque erreur ou omission dans la déclaration, dans la limite de 10.000 €.

Recommandations

Il est recommandé aux organismes visés par cette obligation de veiller à ne remplir qu’une seule fois et un seul de ces imprimés. En effet, certains organismes peuvent être concernés par les deux déclarations (2070 et 2065).

Les deux informations à produire (le montant cumulé des dons et versements et le nombre de reçus et attestations) peuvent être aisément obtenues par traitement du registre des reçus fiscaux émis.

A noter : en 2019, une obligation de déclaration des dons était également mise à la charge des entreprises. Elle concerne les entreprises qui font plus de 10.000 € de dons par an et elle suppose également de respecter certaines obligations pour les organismes bénéficiaires des dons.

Mécénat

Notre dossier complet

Auteur(s) :

Philippe Guay

Expert-comptable, commissaire aux comptes, spécialisé ESS

Philippe est un expert-comptable et commissaire aux comptes qui a accompagné pendant de nombreuses années de multiples associations, fonds et fondations.

Partagez cet article

Vous aimerez aussi...

Newsletter

Newsletter

Les données collectées serviront uniquement pour vous envoyer les lettres d’information. Vous pouvez à tout moment utiliser le lien de désabonnement intégré dans chaque envoi. En savoir plus dans notre politique de confidentialité.

Les Ebooks

Nos Experts

Nos experts vous répondent et vous accompagnent dans vos démarches