Le site d’information des acteurs de l’économie sociale et solidaire

![]()

![]()

Accueil > L’expert-comptable du CSE : les missions principales > L’expert-comptable du CSE : les missions principales

5 min.

Comptabilité, CSE

L’expert-comptable du CSE : les missions principales

Date de publication : 23/09/2020

#Uncategorized

L’expert-comptable du CSE a un rôle qui diffère selon les besoins et les compétences des élus. Bien souvent désigné dans le cadre des consultations récurrentes, il peut également intervenir sur des consultations ponctuelles ou pour des missions de validation des comptes annuels du CSE.

Table des matières

- Les missions légales

- Les consultations récurrentes

- Consultation annuelle sur la situation économique et financière

- Consultation sur les orientations stratégiques de l’entreprise

- Consultation annuelle sur la politique sociale de l’entreprise, les conditions de travail et l’emploi

- Les consultations ponctuelles

- Le rôle de l’expert-comptable dans le cadre de ces consultations ?

- La validation des comptes annuels du CSE

Les missions légales

Les consultations récurrentes

Le code du travail prévoit des consultations obligatoires récurrentes sur trois aspects bien précis de la vie de l’entreprise :

- Consultation annuelle sur la situation économique et financière (C trav art L 2312-25) ;

- Consultation sur les orientations stratégiques de l’entreprise (C trav art L 2312-24) ;

- Consultation annuelle sur la politique sociale de l’entreprise, les conditions de travail et l’emploi (C trav art L 2312-26).

Consultation annuelle sur la situation économique et financière

Annuellement, l’employeur doit consulter le CSE sur la situation économique et financière de l’entreprise. Il s’agit ici d’une présentation chiffrée de l’année passée et des perspectives de l’année en cours. Au cours, de cette rencontre, les élus du CSE doivent pouvoir échanger avec la direction et pouvoir poser toutes les questions qu’ils souhaitent.

Les informations obtenues durant cette consultation pourront ensuite être utilisées dans le cadre des NAO ou des négociations sur les accords d’intéressement ou de participation. Le financement de la mission de l’expert-comptable est pris en charge à 100% par l’employeur.

Consultation sur les orientations stratégiques de l’entreprise

Cette consultation porte sur l’impact de ces orientations stratégiques sur l’activité, l’emploi, l’évolution des métiers et des compétences, l’organisation du travail, la sous-traitance, l’intérim ainsi que sur les contrats temporaires et l’utilisation des stagiaires.

Il est également évoqué la gestion prévisionnelle des emplois et des compétences, la formation professionnelle et le développement des compétences.

Le CSE joue ici un rôle important dans le cadre de cette consultation car il a la possibilité de proposer à la direction des orientations différentes. Charge ensuite aux dirigeants de l’entreprise de fournir une réponse argumentée au CSE qui pourra aussi dans la foulée répondre aux nouveaux arguments de la direction. Le financement de la mission de l’expert-comptable est pris en charge à 80% par l’employeur et 20% par le CSE sur son budget AEP.

Consultation annuelle sur la politique sociale de l’entreprise, les conditions de travail et l’emploi

Il s’agit d’une consultation annuelle (sauf accord spécifique sur la fréquence des consultations). Il est à noter que pour les entreprises d’au moins 300 salariés, l’examen du bilan social fait également partie des prérogatives de cette consultation.

Le champ d’analyse est très large car il couvre les points suivants :

- L’évolution de l’emploi ;

- Les qualifications ;

- Le programme pluriannuel de formation ;

- Les actions de formations et préventions envisagées par l’employeur ;

- L’apprentissage ;

- Les conditions d’accueil en stage ;

- Les actions de prévention en matière de santé et de sécurité, les conditions de travail,

- Les congés et l’aménagement du temps de travail ;

- La durée du travail ;

- L’égalité professionnelle entre les femmes et les hommes ;

- Les modalités d’exercice du droit d’expression des salariés dans les entreprises non couvertes par un accord sur l’égalité professionnelle et la qualité de vie au travail contenant des dispositions sur ce droit.

En outre, l’employeur devra présenter le rapport annuel sur la situation générale de la santé ainsi que le programme relatif à la prévention des risques professionnels et d’amélioration des conditions de travail. Le financement de la mission de l’expert-comptable est pris en charge à 100% par l’employeur.

Pour aller plus loin

La clôture des comptes d’un CSE

La clôture des comptes d’un CSELes consultations ponctuelles

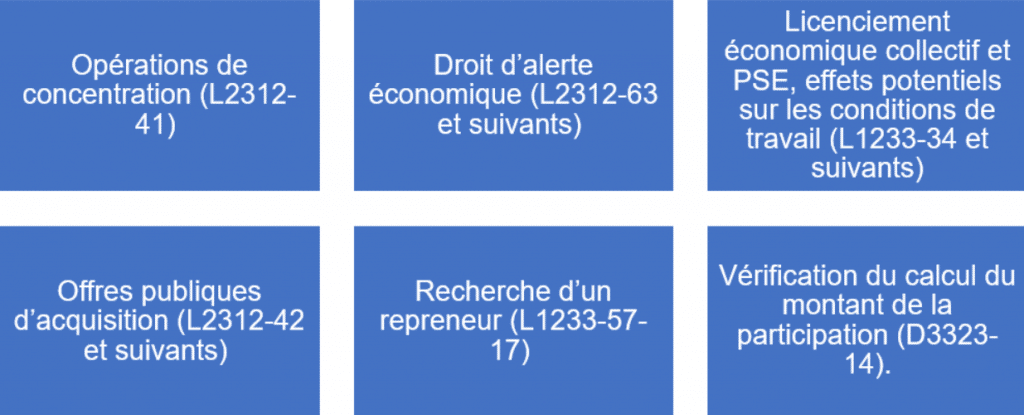

Au-delà les consultations récurrentes, l’expert-comptable peut également intervenir ponctuellement sur les points ci-dessous :

Le rôle de l’expert-comptable dans le cadre de ces consultations ?

Les élus du CSE n’étant pas des spécialistes du chiffre, le rôle de l’expert-comptable consiste à « vulgariser et rendre intelligible » les données économiques et financières de l’entreprise afin de permettre un dialogue social constructif avec l’employeur. Ceci ne pouvant se faire que si les élus disposent des mêmes éléments de compréhension que ce dernier.

Dans le cadre de sa mission, l’expert-comptable sera en droit de demander à l’employeur tous les éléments nécessaires à sa compréhension du contexte économique de l’entreprise.

Aussi, il accompagnera le CSE mais sans substituer à lui et tout en respectant son indépendance. Il donnera aux élus des analyses objectives et factuelles et leur proposera des conseils argumentés. Face aux données économiques et financières de l’employeur souvent complexes, l’expert-comptable apportera son expertise et son regard critique afin de permettre aux élus une négociation dans les meilleures conditions.

Dans le cadre de sa mission, l’expert-comptable sera en droit de demander à l’employeur tous les éléments nécessaires à sa compréhension du contexte économique de l’entreprise.

Aussi, il accompagnera le CSE mais sans substituer à lui et tout en respectant son indépendance. Il donnera aux élus des analyses objectives et factuelles et leur proposera des conseils argumentés. Face aux données économiques et financières de l’employeur souvent complexes, l’expert-comptable apportera son expertise et son regard critique afin de permettre aux élus une négociation dans les meilleures conditions.

À lire :

Les nouvelles règles comptables pour les associations, fondations et CSE

La validation des comptes annuels du CSE

Depuis la loi de 2014 (mise en application au 01/01/2015) relative à la formation professionnelle, à l’emploi et à la démocratie sociale, de nouvelles obligations en matière de transparence financière ont été imposées aux anciens Comités d’Entreprises (dorénavant appelé Conseil Social et Économique depuis le 01/01/2020).

Aussi, ces obligations comptables ne sont pas les mêmes selon que les ressources annuelles du CSE dépassent ou non le seuil des 153 000€ (fixé par l’article D.2325-12 du code du travail).

Pour les CSE en dessous du seuil des 153 000€

- Présentation des comptes sous forme ultra-simplifié ;

- Etat de synthèse relatif au patrimoine et aux engagements en cours ;

- Respect de la dualité des budgets ;

- Pas d’obligation de faire appel à un expert-comptable pour faire valider les comptes annuels ;

- Rédaction du rapport de gestion ;

- Approbation des comptes annuels dans les 6 mois de la date de clôture.

Pour les CSE au-dessus du seuil des 153 000€ mais ne dépassant 3,1 millions de ressources

- Nomination obligatoire d’un expert-comptable ;

- Présentation des comptes sous forme simplifié ;

- Respect de la dualité des budgets ;

- Financement des honoraires de l’Expert-comptable par le budget AEP ;

- Rédaction du rapport de gestion ;

- Approbation des comptes annuels dans les 6 mois de la date de clôture.

Pour les CSE au-dessus de deux des trois seuils (effectif de 50 salariés dans le CSE, 3,1 millions de ressources, 1,55 million de total bilan) :

- Nomination obligatoire d’un expert-comptable ;

- Nomination obligatoire d’un Commissaire aux Comptes (mandat de 6 ans) ;

- Présentation complète des comptes ;

- Respect de la dualité des budgets ;

- Financement des honoraires de l’expert-comptable et du Commissaire aux Comptes par le budget AEP ;

- Rédaction du rapport de gestion ;

- Approbation des comptes annuels dans les 6 mois de la date de clôture.

L’expert-comptable a vocation à être pour les élus du CSE un partenaire de confiance qui doit leur permettre d’appréhender leur mission avec sérénité. Dans un contexte actuel plein d’incertitudes notamment sur les questions sanitaires et économiques, il est normal que les élus se posent de nombreuses questions.

L’expert-comptable en tant qu’« expert-conseil » doit être capable de répondre à ces interrogations de manière pédagogique en faisant bénéficier aux élus de ses compétences en matière de politique sociale grâce à l’expérience accumulée dans d’autres entreprises. Il est un vecteur essentiel d’un dialogue social apaisé et de qualité ayant pour objectif l’intérêt des salariés et de l’entreprise.

Que son intervention se fasse dans un cadre légal ou non, l’intérêt pour le CSE et plus particulièrement pour le trésorier est de se libérer l’esprit de l’aspect purement technique et réglementaire de la production des comptes annuels. Obtenir une validation chaque année par un expert-comptable est un gage de sérieux et un signe de transparence fort envoyé par le CSE aux salariés de l’entreprise et à l’employeur.

Pour aller plus loin :

Dossier – La comptabilité dans les associations

et les autres structures de l’ESS

Auteur(s) :

Partagez cet article

Vous aimerez aussi...

Newsletter

Newsletter

Les données collectées serviront uniquement pour vous envoyer les lettres d’information. Vous pouvez à tout moment utiliser le lien de désabonnement intégré dans chaque envoi. En savoir plus dans notre politique de confidentialité.

Les Ebooks

Nos Experts

Nos experts vous répondent et vous accompagnent dans vos démarches