Le site d’information des acteurs de l’économie sociale et solidaire

![]()

![]()

Accueil > L’obligation de rotation du commissaire aux comptes pour les entités faisant appel à la générosité du public : une interprétation des textes enfin clarifiée ! > L’obligation de rotation du commissaire aux comptes pour les entités faisant appel à la générosité du public : une interprétation des textes enfin clarifiée !

5 min.

Audit - CAC

L’obligation de rotation du commissaire aux comptes pour les entités faisant appel à la générosité du public : une interprétation des textes enfin clarifiée !

Date de publication : 10/12/2025

#Article

Philippe Guay

Une règle inscrite dans les dispositions du code de commerce exige que le commissaire aux comptes nommé dans certaines entités ne peut exercer qu’un seul mandat de six ans. Motivée, à l’origine, dans un souci de renforcer l’indépendance du commissaire aux comptes vis-à-vis de la personne morale contrôlée, cette règle oblige ainsi l’auditeur légal à « passer la main » selon des dispositions particulières. Retour sur le dispositif.

Le législateur, considérant que l’appel à la générosité du public présentait des similitudes avec l’appel public à l’épargne, a également créé cette obligation de rotation pour les personnes morales de droit privé non commerçantes exerçant une activité économique et pour les associations bénéficiant de subventions publiques d’un montant supérieur à 153 000 euros dès lors que ces entités font appel à la générosité du public.

Pour aller plus loin

Appel à la générosité publique : rappel des règles de mise en œuvre et de contrôle

Appel à la générosité publique : rappel des règles de mise en œuvre et de contrôleQuelles sont les entités concernées ?

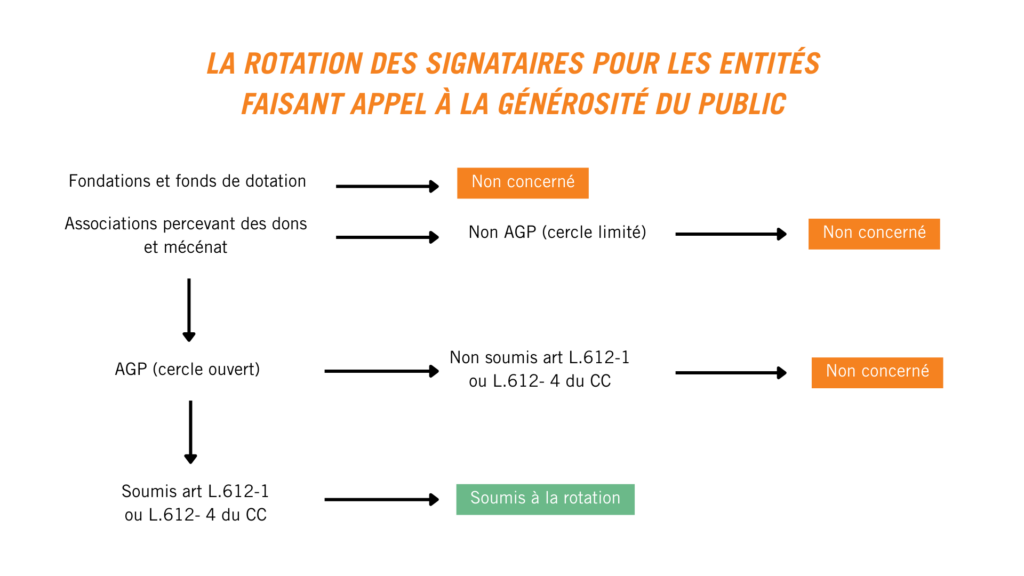

Si la notion de rotation du commissaire aux comptes ne souffre pas de contestations dans les sociétés commerciales et autres entités lucratives, celles qu’on appelle « EIP » ou entités d’intérêt public, il convient d’être particulièrement attentif pour s’assurer de l’application de cette contrainte dans les associations et organismes sans but lucratif. En effet, il s’agit plus particulièrement des personnes morales mentionnées à l’article L.612-1 du code de commerce (dépassant deux des trois seuils suivants : 50 salariés, 3.100.000 euros H.T. de CA ou de ressources et 1.550.000 euros de total du bilan) et des associations mentionnées à l’article L.612-4 du code de commerce dès lors qu’elles font appel à la générosité du public. Ces associations sont tenues à une déclaration préfectorale d’appel à la générosité du public dès lors que le montant des ressources qu’elles collectent ainsi dépassent 153 000 euros.

Les fondations et fonds de dotation ne sont pas concernés par cette obligation de rotation car ils ne sont pas régis par les mêmes textes

Par ailleurs, les textes d’origine étant distincts, on pourrait penser qu’il ne peut être fait une application cumulative des deux critères pour en apprécier le dépassement du seuil de 153 000 euros. Ainsi, ne seraient pas concernés par l’obligation de rotation les associations recevant exclusivement des subventions publiques et celles ayant une activité économique mais ne faisant pas appel à la générosité du public au sens de l’article 3 de la loi n°91-772 du 7 août 1991.

Rappelons brièvement, ici, que doivent nommer un commissaire aux comptes :

- Les associations qui exercent une activité économique et dépassent deux des trois seuil évoqués ci-dessus (L.612-1) ;

- Les associations qui perçoivent plus de 153.000 euros de subventions publiques par an

(L.612-4) ; - Les associations qui collectent plus de 153.000 euros de dons ouvrant droit à avantage fiscal par an (L.612-4).

Il convient de rester attentif aux associations qui se trouveraient en situation d’appel à la générosité du public « à l’insu de leur plein gré » selon une formule bien consacrée. En effet, selon le ministère de la vie associative, les moyens de sollicitation d’appel à dons sont multiples. Outre les invitations par mailings, courriers ou publipostages, il faut également considérer que la seule présence d’un bouton « je fais un don » placé sur le site Internet de l’association est constitutif d’un message d’appel à la générosité du public et les dons ainsi collectés entrent dans l’appréciation du seuil de 153 000 euros.

Quels sont les commissaires aux comptes concernés ?

Lorsque le commissaire aux comptes nommé exerce son mandat en tant que personne physique, c’est à titre individuel qu’il est visé par cette obligation de rotation. Donc, au bout du sixième exercice, son mandat ne pourra pas être renouvelé et un nouveau commissaire aux comptes devra être nommé (personne physique ou personne morale).

Lorsque le mandat de commissaire aux comptes est exercé par une personne morale (société), l’obligation de rotation vise l’associé signataire qui ne pourra être renouvelé en tant que tel. Il devra donc s’éloigner de la mission d’audit légal de l’association. Mais, la société de commissaires aux comptes pourra être renouvelée dans le cadre d’un nouveau mandat affecté à un autre associé signataire.

Le code de commerce précise, en son article L.821-34 I, que le commissaire aux comptes « sortant » ne pourra participer à une nouvelle mission de contrôle légal de l’association qu’à l’expiration d’un délai de trois ans à compter de la date de clôture du sixième exercice qu’il a certifié. Cette disposition concerne aussi bien le professionnel qui exerce à titre individuel qu’en tant qu’associé d’une société de commissaires aux comptes.

Explication et clarification des textes

L’appréciation de ce texte faisant l’objet de divergences d’interprétations depuis plusieurs années, une note de clarification s’avérait nécessaire sur ce point de droit. En effet, lorsque les associations sont dans un des deux derniers cas évoqués ci-dessus et qu’elles font appel à la générosité du public, l’obligation de rotation du commissaire aux comptes est potentiellement obligatoire.

Dans une communication récente, la Haute Autorité de l’Audit (H2A) et la Compagnie Nationale des Commissaires aux Comptes (CNCC) retiennent une position commune pour clarifier la situation (H2A, communiqué du 15 septembre 2025).

Une subtilité à bien saisir

Selon l’article L821-34 I du Code de Commerce, lorsque les associations concernées par les articles L.612-1 et L.612-4 du code de Commerce perçoivent en plus des fonds issus de la générosité du public au sens de l’article 3 de la loi n° 91-772 du 7 août 1991, la rotation du commissaire aux comptes devient obligatoire à chaque mandat avec possibilité pour l’ancien commissaire aux comptes de revenir à minima 3 ans après la date de clôture de son dernier exercice d’audit légal.

L’article 3 de la loi n° 91-772 du 7 août 1991 concerne l’obligation déclarative en Préfecture des associations qui veulent faire appel à la générosité publique, et il fait référence au seuil de 153 000 euros pour déclencher cette obligation.

Ces deux articles semblent donc nous orienter vers un minimum de fonds de 153 000 euros issus de l’appel à la générosité publique pour rendre obligatoire la rotation du CAC.

C’est justement sur ce point que résidait l’incertitude. Montant minimum ou pas ?

La rédaction actuelle de cet article 3 de la loi n° 91-772 provient de l’ordonnance n°2015-904 du 23 juillet 2015 portant simplification du régime des associations et fondations. Avant cette ordonnance, l’obligation déclarative ne dépendait pas du montant des fonds perçus par appel à la générosité du public.

En 2003, lors de l’analyse de la loi n°2003-706 du 1er août 2003 dite loi de sécurité financière (LSF), la commission des finances avait rédigé un rapport parlementaire dans lequel il était clairement indiqué que la loi introduisait cette obligation de rotation pour renforcer l’indépendance du commissaire aux comptes par rapport à ces organismes recevant des fonds de la générosité publique quel que soit le montant perçu.

Et selon le rapport au Président de la République, l’ordonnance du 23 juillet 2015 avait vocation à simplifier l’obligation déclarative en préfecture pour les associations souhaitant faire appel à la générosité du public, pas à modifier l’obligation de rotation des commissaires aux comptes.

La H2A et la CNCC en déduisent donc comme position : l’obligation de rotation des commissaires-aux-comptes s’exerce quel que soit le montant perçu par ces associations dans le cadre de l’appel à la générosité publique, malgré la rédaction de l’article L.821-34 du Code de Commerce et l’article 3 de la loi n° 91-772.

Conclusion

C’est pourquoi, la Haute autorité de l’audit (H2A) et la Compagnie nationale des commissaires aux comptes (CNCC) se sont concertées afin d’arrêter une position commune et ainsi sécuriser les professionnels. La H2A et la CNCC sont d’avis que, conformément à la volonté du législateur, l’obligation de rotation des commissaires aux comptes s’applique aux associations qui perçoivent plus de 153.000 euros de subventions publiques et qui font appel à la générosité du public, quel que soit le montant des fonds collectés par ce moyen.

La H2A précise enfin que les situations nécessitant d’être régularisées devront l’être « au plus tard à l’occasion de la tenue des Assemblées Générales statuant sur les comptes des exercices clos à compter du 31 décembre 2025 ».

Pour résumer :

Auteur(s) :

Philippe Guay

Expert-comptable, commissaire aux comptes, spécialisé ESS

Philippe est un expert-comptable et commissaire aux comptes qui a accompagné pendant de nombreuses années de multiples associations, fonds et fondations.

Partagez cet article

Vous aimerez aussi...

Newsletter

Newsletter

Les données collectées serviront uniquement pour vous envoyer les lettres d’information. Vous pouvez à tout moment utiliser le lien de désabonnement intégré dans chaque envoi. En savoir plus dans notre politique de confidentialité.

Les Ebooks

Nos Experts

Nos experts vous répondent et vous accompagnent dans vos démarches