Le site d’information des acteurs de l’économie sociale et solidaire

![]()

![]()

Accueil > Le mécénat de compétences, en quoi consiste-t-il ? > Le mécénat de compétences, en quoi consiste-t-il ?

5 min.

Mécénat

Le mécénat de compétences, en quoi consiste-t-il ?

Date de publication : 20/12/2021

#Uncategorized

Solène Girard

Le mécénat de compétences est une possibilité, pour les entreprises assujetties à l’impôt sur le revenu (IR) ou à l’impôt sur les sociétés (IS), de soutenir un organisme d’intérêt général par un don se traduisant par la mise à disposition de personnel. Ce type de don en nature ouvre droit, au même titre qu’une contribution en numéraire ou qu’un don en matériel, à des avantages fiscaux pour le donateur et notamment à une réduction d’impôt. L’article 238 bis du Code général des impôts précise les contours de ces dispositions et encadre sa valorisation fiscale.

Mise à jour mai 2024 (loi n°2024-344 du 15 avril 2024)

Qu’est-ce que le mécénat de compétences ?

Le mécénat de compétences est défini comme un don en nature par l’administration fiscale (BOI-BIC-RICI-20-30-10-20 §70). Ce don de compétences d’une entreprise au profit d’une structure bénéficiaire consiste en la mise à disposition de salariés qui sont volontaires pour cette mission et interviennent sur leur temps de travail. Une entreprise va ainsi mettre à disposition d’une association ou d’un organisme à but non lucratif, des savoir-faire et savoir-être de ses collaborateurs. Cela peut se traduire :

- par une prestation de service : ensemble de tâches réalisées par les collaborateurs d’une entreprise pour une association ou autre organisme à but non lucratif,

- par du prêt de personnel : une mise à disposition de ses collaborateurs pour une durée définie au sein de l’organisme bénéficiaire

A noter : la structure bénéficiaire doit être d’intérêt général au sens fiscal, c’est-à-dire s’inscrire dans un des champs des articles 200 et 238 bis du CGI pour permettre au donateur de bénéficier de la réduction fiscale.

Au même titre que les dons en numéraires, le don de services, tel que le mécénat de compétences, impose à l’entreprise mécène une déclaration à l’administration fiscale selon un modèle 2069-RCI-SD.

De même, l’entreprise qui prétend à une exonération fiscale doit prendre des précautions et s’assurer de l’exactitude de ses déclarations à l’administration. Le donateur doit par ailleurs, valoriser ces dons et prétendre à des avantages fiscaux par la suite.

Le mécénat de compétences dans le cadre du Code du travail

Le Code du travail prévoit une règlementation spécifique pour encadrer le mécénat de compétences (article L. 8241-3 du Code du travail).

Jusqu’à la récente loi n°2024-344 du 15 avril 2024, le Code du travail limitait le mécénat de compétences aux entreprises ayant 5.000 salariés ou appartenant à un groupe d’au moins 5.000 salariés.

Désormais, cette condition d’effectifs a été supprimée lorsque la mise à disposition de salarié se fait au profit d’organismes d’intérêt général.

Cette mise à disposition ne peut pas excéder une durée de 3 ans (contre 2 ans antérieurement).

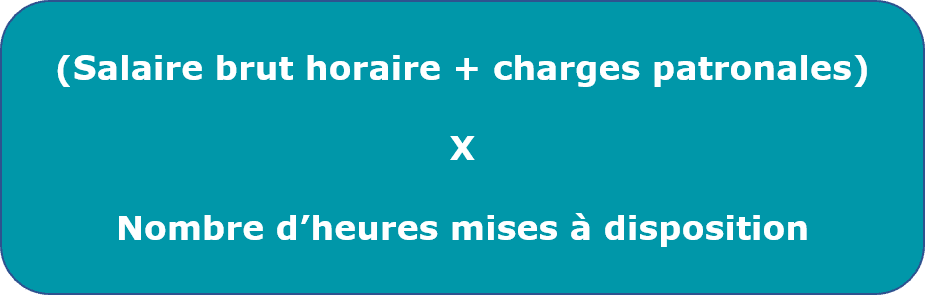

Valorisation fiscale dans le cadre du mécénat de compétences

Dans le cas de dons en nature, la valorisation est calculée en fonction du coût de revient de la prestation de service donnée. Dans le cadre d’une mise à disposition gratuite de salariés de l’entreprise au profit de l’organisation, la base de calcul de la réduction d’impôt correspond au :

Les charges de l’entreprise correspondant au salaire brut et aux charges du salarié mis à disposition gratuitement dans le cadre du mécénat de compétences ne sont pas déductibles du résultat de l’entreprise puisque cette dernière va bénéficier d’une réduction d’impôt.

A noter : depuis la loi de finances pour 2020, une limite a été apportée à la valorisation du mécénat de compétence. Le coût de revient à retenir dans la base de calcul de la réduction d’impôt, pour chaque salarié mis à disposition correspond à la somme de la rémunération et des charges sociales afférentes dans la limite de trois fois le plafond de la sécurité sociale (soit 10.284 € mensuel pour 2021).

- Déclaration des montants :

L’entreprise doit faire apparaitre le montant de ces versements (ou du montant de la valorisation des dons) au compte 6238. Il est conseillé de distinguer la ligne des dépenses consacrées au mécénat de la ligne des éventuelles dépenses de parrainage.

Les avantages fiscaux du mécénat de compétences

Taux de la réduction d’impôt

De la même manière que dans le cadre d’un mécénat financier, le mécénat de compétences ouvre droit à des avantages fiscaux pour les entreprises assujetties à l’impôt sur le revenu (IR) ou à l’impôt sur les sociétés (IS)

A noter : pour les entreprises individuelles et les professions libérales, on ne parle pas, à proprement parler, de mécénat de compétences mais, plus globalement, de mécénat en nature.

Elles bénéficient alors, au choix :

– A titre personnel, pour l’exploitant, d’une réduction de l’impôt sur le revenu de 66% du montant de la valorisation de leur don en compétences dans la limite de 20% du revenu imposable ;

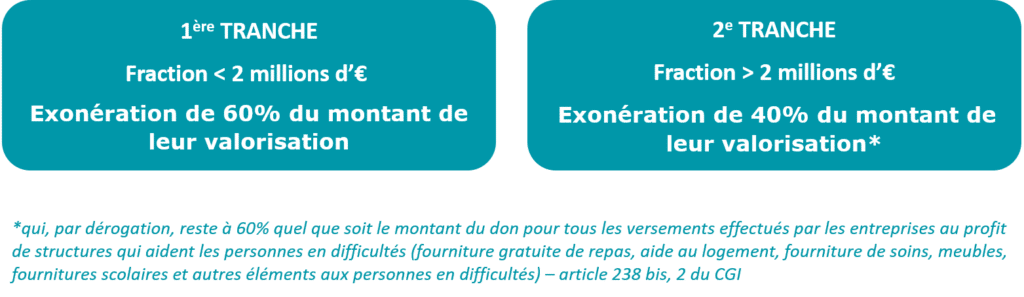

– A titre professionnel, d’une réduction de 60% (ou de 40% pour la fraction supérieure à 2 millions d’euros) dans la limite de 20.000 € ou 5‰, du chiffre d’affaires pour les dons qui apparaissent, sans contrepartie, dans la comptabilité.

Elles bénéficient alors, au choix :

– A titre personnel, pour l’exploitant, d’une réduction de l’impôt sur le revenu de 66% du montant de la valorisation de leur don en compétences dans la limite de 20% du revenu imposable ;

– A titre professionnel, d’une réduction de 60% (ou de 40% pour la fraction supérieure à 2 millions d’euros) dans la limite de 20.000 € ou 5‰, du chiffre d’affaires pour les dons qui apparaissent, sans contrepartie, dans la comptabilité.

Les microentreprises ou les entreprises exonérées de l’impôt sur les sociétés ne peuvent pas bénéficier de ces avantages fiscaux.

Plafond des versements ouvrant droit à réduction d’impôt

Montant annuel plafond = 20.000 € ou 5‰ du CA hors taxes de l’entreprise mécène

Pour le calcul du montant de la réduction d’impôt, un plafond alternatif a été mis en place. Ainsi, l’ensemble des versements réalisés par l’entreprise qui ouvrent droit à une réduction d’impôt sont retenus dans la limite de 20 000€ ou de 5‰ du chiffre d’affaires lorsque ce dernier montant est plus élevé

Dans le cas où ce montant total des versements excède ce plafond, il est possible de le reporter sur les cinq exercices suivants, dans la limite du plafond annuel pour chacun desdits exercices.

Obligations du mécène

Lorsque la valorisation (et les éventuels autres dons réalisés par l’entreprise) dépasse 10.000 € au cours d’un exercice, l’entreprise est tenue d’en informer l’administration fiscale lors de sa déclaration en ligne, notamment pour les éléments suivants :

- Le montant des dons

- La date des dons

- L’identité des bénéficiaires

- La valeur des biens et services reçus en contreparties reçus, directement ou indirectement[1]

À lire aussi :

Dons faits aux associations : les obligations déclaratives

Pour aller plus loin : BOI-BIC-RICI-20-30-20 §130 et suivants

Pour bénéficier de sa réduction d’impôt, l’entreprise doit réintégrer le montant du don au résultat comptable (sur le tableau 2058-A) puis déduire 60% de ce don, éventuellement plafonné, de l’impôt sur le relevé de solde de l’impôt sur les sociétés n°2572, ou sur la déclaration 2042-RICI pour les personnes physiques.

C’est à l’entreprise de valoriser le montant de son don en nature, particulièrement dans le cas du mécénat de compétences. Elle n’est pas tenue de donner le détail du calcul à l’organisme bénéficiaire mais doit pouvoir le justifier et le mettre à disposition de l’administration fiscale.

Points de vigilance

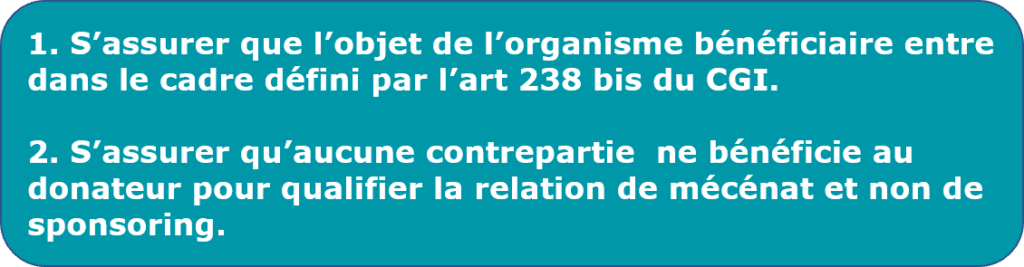

- Mécénat vs parrainage : comme pour toute forme de mécénat, le mécénat de compétences induit pour l’entreprise et l’organisme bénéficiaire de définir la nature de leur partenariat. Pour dissocier ces deux relations, il convient de :

D’autre part, pour se sécuriser, l’entreprise peut demander à l’organisme bénéficiaire de lui confirmer :

- son caractère d’intérêt général

- les causes et objets soutenus (champ d’application défini à l’art 238 bis du CGI)

Il est recommandé que l’entreprise mécène et l’organisme bénéficiaire formalisent ce partenariat par une convention de mécénat de manière à sécuriser la relation entre les parties et l’administration fiscale.

À télécharger

Le guide des dons et du mécénat

Le guide des dons et du mécénatPour aller plus loin :

Webinaire – Actualités du secteur associatif et ESS

Auteur(s) :

Solène Girard

Responsable Nationale Marché Economie Sociale

Solène est Responsable nationale de la ligne de marché « Economie Sociale » chez In Extenso. Dans ce cadre, elle anime et coordonne le réseau pour le marché spécifique des associations et de l’économie sociale.

Partagez cet article

Vous aimerez aussi...

Newsletter

Newsletter

Les données collectées serviront uniquement pour vous envoyer les lettres d’information. Vous pouvez à tout moment utiliser le lien de désabonnement intégré dans chaque envoi. En savoir plus dans notre politique de confidentialité.

Les Ebooks

Nos Experts

Nos experts vous répondent et vous accompagnent dans vos démarches