Le site d’information des acteurs de l’économie sociale et solidaire

![]()

![]()

Accueil > L’état des avantages et ressources provenant de l’étranger > L’état des avantages et ressources provenant de l’étranger

7 min.

Comptabilité, Mécénat

L’état des avantages et ressources provenant de l’étranger

Date de publication : 13/09/2022

#Uncategorized

Philippe Guay

La loi confortant le respect des principes de la République, du 24 août 2021 (dite loi séparatisme), a introduit une nouvelle obligation conséquente pour les associations, les associations cultuelles et les fonds de dotation en les contraignant dans certains cas à établir et publier un « état des avantages et ressources provenant de l’étranger » (EAR). Cette novation a été guidée par le législateur dans un souci d’améliorer le suivi et la transparence financière de certaines associations qui perçoivent des fonds et avantages afin d’assurer la promotion de valeurs et de principes en opposition avec ceux de la République, l’instrumentalisation politique, notamment par des puissances étrangères, de ces associations à des fins contraires aux principes de la laïcité et de la République.

Rédigé sous la plume des services de TRACFIN, le texte de loi accroit considérablement les contraintes organisationnelles de ces associations tant il est accompagné d’exigences techniques et réglementaires complexes à respecter et à mettre en œuvre.

Table des matières

- Quels sont les organismes visés par l'état des avantages et ressources provenant de l'étranger ?

- L'environnement du dispositif de l'EAR

- Quels sont les contributeurs visés ?

- L’état séparé des avantages et ressources provenant de l’étranger

- L'articulation de l'état des avantages et ressources avec l'annexe des comptes annuels

- Sanction

- Focus sur la déclaration des avantages et ressources

- Conclusion et date d'application de l'EAR

Quels sont les organismes visés par l’état des avantages et ressources provenant de l’étranger ?

La loi séparatisme impose la tenue d’un état séparé des avantages et des ressources (EAR) provenant directement ou indirectement d’un Etat étranger, d’une personne morale étrangère, d’un dispositif juridique de droit étranger comparable à une fiducie ou d’une personne physique non-résidente fiscale en France, dans l’annexe des comptes annuels des entités suivantes :

- Les associations (mentionnées au second alinéa de l’article 4-1 de la loi n° 87-571 du 23 juillet 1987 sur le développement du mécénat), bénéficiaires de dons ouvrant droit à un avantage fiscal au bénéfice des donateurs ayant reçu annuellement des dons d’un montant global dépassant 153.000 € ;

- Les fonds de dotation qui, dans les mêmes conditions que les associations citées ci-dessus, bénéficient de dons ouvrant droit à un avantage fiscal au bénéfice des donateurs ayant reçu annuellement des dons d’un montant global dépassant 153 000 € ;

- Les associations cultuelles et les unions relevant de la loi du 9 décembre 1905 ;

- Les associations cultuelles mixtes relevant de la loi du 2 janvier 1907 concernant l’exercice public des cultes ;

- Les associations inscrites à objet cultuel relevant du code civil local applicable dans les départements d’Alsace-Moselle.

Les associations cultuelles et les associations organisant l’exercice public d’un culte, ainsi que les associations inscrites à objet cultuel relevant du code civil local applicable dans les départements d’Alsace-Moselle, sont, elles, soumises à cette obligation d’EAR dès lors que les avantages et ressources dont le montant ou la valorisation dépasse 50.000 € ou dont le montant ou la valorisation du total des avantages et ressources dépasse ce même seuil sur un exercice comptable.

Curieusement, le législateur considère que les fondations ne sont pas concernées par ce sujet.

Curieusement, le législateur considère que les fondations ne sont pas concernées par ce sujet.

L’environnement du dispositif de l’EAR

Le décret d’application

Un décret a été publié le 24 décembre 2021 pour l’application de la mesure (décret n°2021-1812 relatif à la tenue par certains organismes d’un état séparé des avantages et ressources provenant de l’étranger). Ce décret vise l’application de la mesure aux associations et aux fonds de dotation et précise les mentions à faire figurer dans l’état séparé des avantages et des ressources provenant de l’étranger, à présenter sous la forme d’un tableau.

Le règlement comptable

Le règlement comptable ANC n°2022-04 du 30 juin 2022 vient d’être publié sur le site de l’ANC. Il complète le règlement comptable (ANC n°2018-06) relatif aux comptes annuels des associations et apporte des précisions sur l’établissement de ce document.

Quels sont les contributeurs visés ?

Les contributeurs visés par la loi sont :

- Les Etats étrangers ;

- Les personnes morales étrangères ;

- Tous dispositifs juridiques de droit étranger comparable à une fiducie ;

- Les personnes physiques non-résidentes en France.

A ce stade, les organismes devront s’assurer de la qualité des différentes personnes qui effectuent des dons ou contractualisent avec lui dans le cadre d’actions de soutien ou de mécénat.

L’inventaire des avantages et ressources devra inclure les avantages en nature tels que les contributions diverses comme les mises à disposition de locaux, de personnels ou d’équipements.

L’inventaire des avantages et ressources devra inclure les avantages en nature tels que les contributions diverses comme les mises à disposition de locaux, de personnels ou d’équipements.

L’état séparé des avantages et ressources provenant de l’étranger

En effet le texte de loi concerne tous types d’avantages et ressources en numéraire ou en nature consentis, provenant de l’étranger, reçus directement ou indirectement.

Ce peut être le cas, par exemple d’un avantage consenti à une filiale sur laquelle l’association bénéficiaire finale de l’avantage exerce un contrôle ou un pouvoir d’influence déterminant.

C’est le cas, également, des entités dont l’activité est exercée en fait pour le compte de l’association bénéficiaire. Il en est de même en ce qui concerne les avantages et ressources apportés par des groupements financiers ou des fiducies. A noter que la règlementation se trouve renforcée pour la circonstance puisque le législateur exige, au demeurant, que les comptes de ces dernières soient certifiés par un commissaire aux comptes.

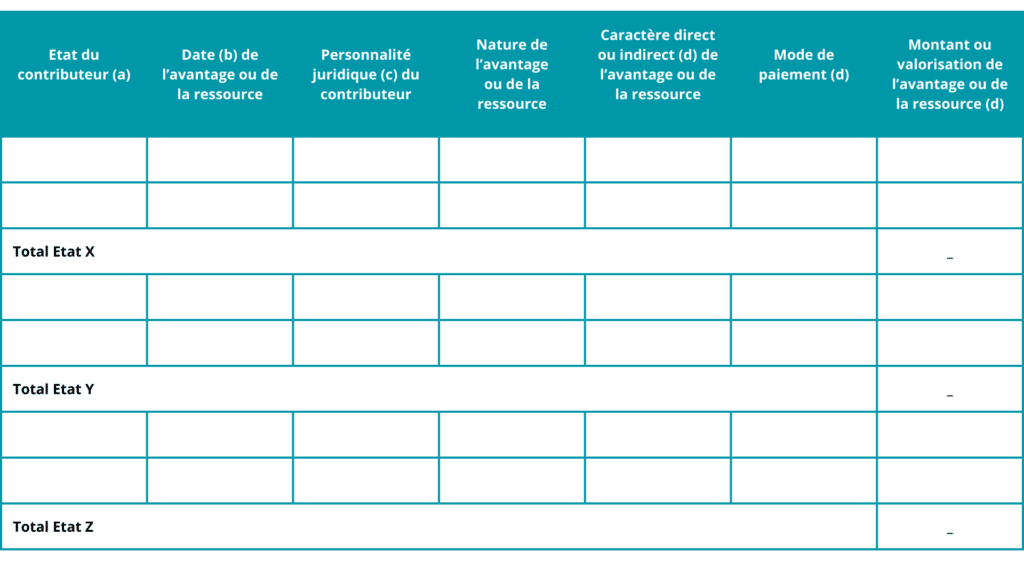

Le modèle de l’EAR

Le règlement publié par l’ANC présente ce modèle :

(a) Concernant l’Etat du contributeur, les avantages et ressources sont regroupés par Etat.

Il peut s’agir :

- de l’Etat contributeur ;

- de l’Etat du siège social d’une personne morale étrangère ;

- de l’Etat du siège d’un dispositif juridique de droit étranger comparable à une fiducie ;

- de l’Etat de résidence fiscale d’une personne physique non-résidente fiscale en France.

(b) Les avantages et ressources sont classés, pour chaque Etat, par ordre chronologique en fonction de la date de l’encaissement ou, pour un avantage ou une ressource non pécuniaire, la date à laquelle il est effectivement acquis ou la période durant laquelle il est accordé.

(c) En ce qui concerne les informations sur la personnalité juridique du contributeur, il convient d’indiquer s’il s’agit :

- d’un Etat ou d’une autre collectivité publique ;

- d’une autre personne morale ;

- d’une personne physique.

(d) Il convient, ensuite, de préciser la nature du caractère, direct ou indirect, de la ressource ou de l’avantage considéré, le mode de paiement (pour les versements en numéraire) et son montant.

L’articulation de l’état des avantages et ressources avec l’annexe des comptes annuels

Ainsi que l’a prévu le législateur, l’état séparé des avantages et ressources provenant de l’étranger doit être joint à l’annexe des comptes annuels.

Ce tableau est donc une nouvelle composante de l’annexe.

A ce titre, il convient de souligner qu’il entre dans le champ du contrôle du commissaire aux comptes et qu’il fera l’objet de sa certification comme pour les autres éléments des comptes annuels.

Les associations et les fonds de dotation visés soumis à une obligation de publicité de leurs comptes annuels peuvent intégrer dans l’annexe des comptes annuels approuvés par l’organe délibérant et publiés au Journal officiel une version synthétique de l’état séparé des avantages et des ressources provenant de l’étranger (EAR) en lieu et place de la version détaillée de l’état.

La version synthétique de l’EAR

La version synthétique de l’état mentionne le montant total des avantages et des ressources présenté pour chaque Etat et est accompagnée des informations relatives aux modalités selon lesquelles la version détaillée de l’état, conforme au modèle prévu par le règlement comptable, est mise à la disposition du public au siège de l’association ou du fonds de dotation et, le cas échéant, sur son site internet.

La version synthétique de l’état, accompagnée des informations relatives aux modalités de mise à disposition de la version détaillée de l’état auprès du public, est établie selon le modèle ci-dessous :

| Etat du contributeur | Montant total des avantages et ressources |

|---|---|

| Etat X | |

| Etat Y | |

| Etat Z |

On comprend aisément, ici, que cette présentation synthétique, si elle est destinée à réduire le volume de présentation des comptes annuels, n’allège en rien les obligations administratives et comptables des organismes soumis à cette obligation.

Nous comprenons aussi que, pour collecter, suivre et gérer toutes les informations nécessaires à l’établissement de l’état séparé des avantages et ressources provenant de l’étranger (EAR), les organismes concernés devront s’équiper et mettre en œuvre une comptabilité analytique adaptée. Pour certains d’entre eux, il s’agit de la création d’un véritable service à part entière à constituer.

Sanction

La loi introduit, bien entendu, une sanction pour non-respect de cette nouvelle obligation d’établir l’EAR : une amende de 3.750 € pouvant être portée jusqu’au quart de la somme des avantages et ressources non-inscrits dans l’état séparé.

Focus sur la déclaration des avantages et ressources

Attention à ne pas confondre deux obligations légales !

En effet, conjointement à l’obligation d’établir et publier un état séparé des avantages et des ressources provenant de l’étranger, la loi séparatisme oblige également (et uniquement) les associations cultuelles bénéficiaires de tels avantages à émettre une déclaration spécifique auprès du ministère (loi 2021-1109 du 24 août 2021, article 74).

La déclaration prévue par les textes peut être faite par l’association bénéficiaire au ministre de l’Intérieur par l’intermédiaire d’un téléservice mis en œuvre par le ministère de l’intérieur.

Un décret du 22 avril 2022 a pour effet de rendre applicables ces obligations de déclaration des financements étrangers reçus. Il vise particulièrement :

- Les avantages et ressources (hors libéralités) provenant directement ou indirectement de l’étranger à déclarer de la manière suivante :

- Lorsque l’association cultuelle reçoit un avantage ou une ressource provenant directement ou indirectement de l’étranger dont le montant ou la valeur est supérieur à 15.300 €, elle doit le déclarer dans les trois mois.

Puis, l’association devra déclarer tous ceux qu’elle recevra postérieurement au cours de l’exercice comptable, dans les trois mois suivants leur réception. - Lorsqu’elle reçoit sur un exercice comptable plusieurs avantages ou ressources (hors libéralités) provenant directement ou indirectement de l’étranger dont le montant ou la valorisation cumulé dépasse le seuil de 15.300 € :

- l’association dispose de trois mois, à compter de la perception de la ressource qui lui fait dépasser le seuil de 15.300 €, pour déclarer les financements étrangers reçus depuis le début de cet exercice comptable ;

- elle devra jusqu’à la fin de ce même exercice comptable déclarer tout financement étranger.

- Lorsque l’association cultuelle reçoit un avantage ou une ressource provenant directement ou indirectement de l’étranger dont le montant ou la valeur est supérieur à 15.300 €, elle doit le déclarer dans les trois mois.

- Les créances à exécution successives, c’est-à-dire les engagements de financement qui sont perçus par tranches successives doivent obligatoirement faire l’objet d’une déclaration unique dans les conditions déterminées par l’article 5 du décret du 22 avril 2022.

Exemple : la prise en charge de la rémunération de personnels pour deux ans, qui fait l’objet de versements de salaires mensuels, devra être déclarée, à l’occasion du premier versement, pour la totalité de la somme qui devra être versée. - Afin de donner de la visibilité aux associations bénéficiaires, notamment en cas de projets onéreux donnant lieu à perception de sommes importantes en provenance de l’étranger, le dernier alinéa de l’article 5 du décret du 22 avril 2022 leur ouvre la possibilité de déclarer un financement jusqu’à un an avant sa perception effective.

Il conviendra cependant que l’avantage ou la ressource effectivement perçu soit conforme aux éléments indiqués dans la déclaration et sur la base desquels l’administration a décidé de ne pas s’opposer (montant, modalités de transfert, identité du donateur ou de l’apporteur ainsi que des éventuels intermédiaires, etc.).

Aller plus loin :

La réglementation financière

des associations cultuelles

Conclusion et date d’application de l’EAR

Hormis les dispositions déclaratives évoquées ci-dessus, le règlement comptable soumet la mise en œuvre des dispositions relatives à la tenue d’un état séparé des avantages et des ressources provenant de l’étranger aux exercices ouverts à compter du 1er janvier 2023. Il n’y a donc pas de temps à perdre pour s’organiser dans l’inventaire des ressources et avantages susceptibles d’être concernés par ces nouvelles dispositions. Et être opérationnels dans les mois qui viennent.

Pour en savoir plus :

Dossier – La comptabilité dans les associations

et les autres structures de l’ESS

Auteur(s) :

Philippe Guay

Expert-comptable, commissaire aux comptes, spécialisé ESS

Philippe est un expert-comptable et commissaire aux comptes qui a accompagné pendant de nombreuses années de multiples associations, fonds et fondations.

Partagez cet article

Vous aimerez aussi...

Newsletter

Newsletter

Les données collectées serviront uniquement pour vous envoyer les lettres d’information. Vous pouvez à tout moment utiliser le lien de désabonnement intégré dans chaque envoi. En savoir plus dans notre politique de confidentialité.

Les Ebooks

Nos Experts

Nos experts vous répondent et vous accompagnent dans vos démarches