Le site d’information des acteurs de l’économie sociale et solidaire

![]()

![]()

Accueil > Collecte de la taxe d’apprentissage : une mise à jour des règlements comptables pour mieux la comptabiliser > Collecte de la taxe d’apprentissage : une mise à jour des règlements comptables pour mieux la comptabiliser

4 min.

Comptabilité

Collecte de la taxe d’apprentissage : une mise à jour des règlements comptables pour mieux la comptabiliser

Date de publication : 07/04/2022

#Uncategorized

Philippe Guay

La comptabilisation de la collecte de la taxe d’apprentissage a suscité plusieurs interrogations à la suite de l’entrée en vigueur du nouveau plan comptable des associations et fondations. L’ANC (Autorité des Normes Comptables) a été interrogée sur la classification comptable à retenir, dans les comptes annuels des organismes de formation professionnelle de droit privé à but non lucratif, pour les financements reçus des opérateurs de compétences (OPCO) et des versements reçus des employeurs au titre des dépenses libératoires de la taxe d’apprentissage.

Plus particulièrement, la question porte sur la possibilité de comptabiliser ces ressources en produits au compte 706 « Prestations de formation », 74 « Subventions d’exploitation » ou 73 « Concours publics ». C’est cette nouvelle notion de concours public qui est venue nourrir les interrogations.

Table des matières

- Un peu d’histoire : la création de la notion de concours publics dans le plan comptable des organismes sans but lucratif

- Doctrine comptable et orientations retenues par l’ANC pour la comptabilisation de la collecte de la taxe d’apprentissage

- En synthèse – tableau récapitulatif pour la comptabilisation de la collecte de taxe d'apprentissage

Un peu d’histoire : la création de la notion de concours publics dans le plan comptable des organismes sans but lucratif

Le règlement ANC n° 2018-06 relatif aux comptes annuels des personnes morales de droit privé à but non lucratif introduit, à l’article 142-9, la notion de concours publics.

Au sens du règlement ANC n° 2018-06, les concours publics comprennent plusieurs éléments.

Les contributions financières d’une autorité administrative qui ne sont pas des subventions

Le règlement comptable distingue, à l’article 142-9, la notion de concours public et, à l’article 142-8, la notion de subvention.

La subvention est discrétionnaire, ce qui la distingue des contributions obligatoires versées en application des lois et règlements.

Le concours public est une contribution financière apportée par une autorité administrative en application d’un dispositif législatif ou réglementaire et qui n’est dès lors pas facultatif, comme :

- Le forfait annuel versé par l’Etat aux établissements d’enseignement scolaires privés sous contrat pour couvrir les dépenses de fonctionnement ;

- Les aides au fonctionnement versées annuellement par les Caisses d’allocations familiales aux gestionnaires de structures d’accueil pour jeunes enfants, aux associations d’aides à domicile agréées, aux centres sociaux et aux foyers de jeunes travailleurs.

Les reversements de participations, contributions ou taxes par un organisme collecteur

Cette disposition comptable, rédigée avant la réforme de septembre 2018 sur la formation professionnelle, visait les versements reçus au titre de la taxe d’apprentissage de la part des organismes paritaires collecteurs agréés (OPCA) qui étaient, à l’époque, en charge de la collecter et de la reverser aux acteurs concernés.

Le règlement comptable précise, en outre, en commentaire infra-réglementaire de l’article

142-9, que les versements reçus par les entités du secteur de l’éducation au titre de la taxe d’apprentissage sont des concours publics.

Le règlement ANC n° 2018-06 crée un compte de produits 73 « Concours publics » qui n’existe ni dans le PCG (plan comptable général) ni dans le plan comptable spécifique applicable aux organismes de formation pris par arrêté de 1995.

Les concours publics sont présentés au compte de résultat dans le poste « Concours publics et subventions d’exploitations ». Des informations sur la nature des concours publics et la catégorie des autorités administratives les ayant octroyés sont à fournir dans l’annexe des comptes annuels (article 431-9 du règlement).

À noter : il est rappelé que le règlement ANC n° 2018-06 définit un traitement comptable spécifique des fonds dédiés qui n’existe pas dans le PCG. Le dispositif des fonds dédiés concerne les financements grevés d’une condition stipulée par le tiers financeur pour la réalisation d’un projet défini de l’entité. L’article 132-2 du règlement ANC n° 2018-06 qui précise la nature des ressources pouvant être comptabilisées en fonds dédiés est limitatif. Il ne vise pas les concours publics dans la mesure où ceux-ci ne sont pas affectés par le tiers financeur à la réalisation d’un projet défini de l’entité mais apportés en application d’un dispositif législatif ou réglementaire.

Doctrine comptable et orientations retenues par l’ANC pour la comptabilisation de la collecte de la taxe d’apprentissage

Les dispositions des règlements n°2014-03 (PCG – plan comptable général) et n°2018-06 (plan comptable des organismes sans but lucratif) permettent de traiter comptablement les ressources reçues des opérateurs de compétences et des régions pour les actions de formation par apprentissage. Il n’y a pas lieu d’apporter des modifications à la réglementation comptable existante.

Cependant, l’ANC estime nécessaire de lever certaines ambiguïtés actuelles et souhaite apporter des précisions sur le traitement comptable des ressources reçues pour les actions de formation par apprentissage (collecte de la taxe d’apprentissage). Les modifications approuvées par le Collège de l’ANC, le 11 mars 2022, prennent la forme d’un règlement comptable (n°2022-01) qui vient modifier le plan comptable général. En effet, ces dispositions s’appliquent à toutes les formes d’entités de droit privé, qu’elles soient lucratives ou non. L’ANC introduit, ainsi, une section 4 au règlement n°2014-03 à laquelle sont attachés deux articles :

Traitement du solde de la taxe d’apprentissage (article 614-1)

L’article 614-1 précise que les montants reçus au titre du solde de la taxe d’apprentissage par l’intermédiaire de la Caisse de dépôts et consignations sont comptabilisés en produits dans une subdivision du compte 74 « Subventions d’exploitation » lors de leur encaissement effectif.

Si l’entité justifie l’utilisation des montants reçus pour financer l’acquisition ou la création d’immobilisations dans le cadre des formations initiales technologiques et professionnelles, hors apprentissage, et insertion professionnelle, ils sont enregistrés conformément aux modalités de comptabilisation des subventions d’investissement retenues par l’organisme ou l’établissement :

- Soit dans une subdivision du compte 13 « Subventions d’investissement » et repris en compte de résultat selon les modalités prévues à l’article 312-1.

- Soit en produit exceptionnel.

Traitement comptable dans les centres de formation des apprentis – CFA (article 614-2)

L’article 614-2 précise les mêmes règles d’enregistrement comptable pour les centres de formation des apprentis. En effet, en ce qui concerne la collecte de la taxe d’apprentissage, ces derniers peuvent recevoir des produits ou équipements affectés aux programmes de formation des apprentis dans le cadre de cette obligation relative au solde de la taxe qui doit être acquittée par les entreprises.

En ce qui concerne les dispositions relatives aux organismes sans but lucratif, l’ANC vient par un règlement comptable spécifique (n°2022-02), pris le même jour, modifier le texte de l’article 142-9 et les commentaires infra-réglementaires s’y rapportant afin de l’aligner avec les dispositions nouvelles relatives aux flux venant de la taxe d’apprentissage. De plus, les précisions relatives au traitement comptable des ressources reçues des opérateurs de compétences et des régions pour les actions de formation par apprentissage sont indiquées à ce niveau par introduction de nouveaux commentaires infra-réglementaires.

Pour aller plus loin :

Dossier – La comptabilité dans les associations

et les autres structures de l’ESS

En synthèse – tableau récapitulatif pour la comptabilisation de la collecte de taxe d’apprentissage

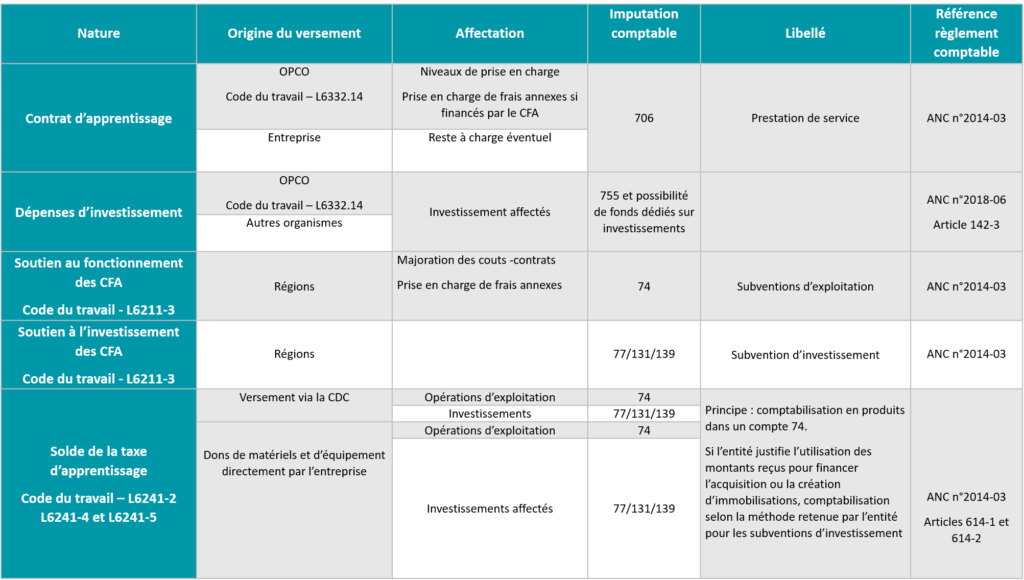

Les précisions et modifications induites par ces textes sont synthétisées dans le tableau suivant d’analyse des flux libératoires de la taxe d’apprentissage et leurs affectations comptables.

Détail intéressant : Il est précisé que ces dispositions sont à mettre en œuvre pour les exercices ouverts ou en cours à partir du 1er janvier 2022.

À lire aussi :

La comptabilité des organismes de formation

professionnelle de droit privé à but non lucratif

Auteur(s) :

Philippe Guay

Expert-comptable, commissaire aux comptes, spécialisé ESS

Philippe est un expert-comptable et commissaire aux comptes qui a accompagné pendant de nombreuses années de multiples associations, fonds et fondations.

Partagez cet article

Vous aimerez aussi...

Newsletter

Newsletter

Les données collectées serviront uniquement pour vous envoyer les lettres d’information. Vous pouvez à tout moment utiliser le lien de désabonnement intégré dans chaque envoi. En savoir plus dans notre politique de confidentialité.

Les Ebooks

Nos Experts

Nos experts vous répondent et vous accompagnent dans vos démarches