Le site d’information des acteurs de l’économie sociale et solidaire

![]()

![]()

Accueil > Dialogue de gestion et associations > Dialogue de gestion et associations

4 min.

Gestion

Dialogue de gestion et associations

Date de publication : 15/05/2023

#Article

Yoan Hubert

Le dialogue de gestion est un outil d’échange important dans les relations entre les associations et les collectivités qui les financent. De quoi s’agit-il ? Comment bien l’utiliser ? Focus avec notre expert.

Définition du dialogue de gestion

Le dialogue de gestion est un processus d’échange entre l’administration/la collectivité et l’organisme, une démarche co-construite, participative et responsabilisante permettant :

- De constater les résultats,

- D’identifier les perspectives et les progrès,

- Déterminer la démarche et les moyens dédiés pour les concrétiser.

Il doit permettre aux acteurs de mieux cerner les différentes contraintes budgétaires et opérationnelles et de fiabiliser la programmation de l’activité.

D’un dialogue de gestion à un dialogue stratégique

Un dialogue de gestion pertinent est devenu indispensable aujourd’hui. Le contexte économique, social, environnemental, fait qu’il est plus que jamais nécessaire de :

- Maîtriser à la fois les moyens et les activités afin de garantir un fonctionnement efficace et efficient tout en posant les questions stratégiques d’objectifs, de résultat et d’organisation.

- Fédérer l’ensemble des acteurs autour d’objectifs et d’indicateurs issus de discussions participatives et faisant l’objet d’un consensus.

Pour faire face à cet environnement complexe, le dialogue de gestion, qu’il implique des élus, des directions, des services supports, des services opérationnels ou des acteurs externes, doit apporter des réponses à la fois techniques et managériales :

- Techniques, car le dialogue de gestion doit s’appuyer sur des données fiables, pertinentes et disponibles, apporter une analyse de ces données et proposer les outils pour gérer et diffuser les informations ;

- Managériales, car ces données ne sont rien sans l’organisation et l’animation du dialogue qui se fait autour. Ce dernier doit permettre de faciliter la prise de décision et l’expliquer afin de faciliter son appropriation et sa mise en œuvre.

L’objectif visé au travers du dialogue de gestion est l’amélioration de la prise de décisions et du pilotage, grâce à une meilleure connaissance des activités et des moyens, le partage d’information et une capacité à réfléchir, prendre du recul et encourager l’innovation.

La construction de ce dialogue doit naturellement être progressive. Elle est étroitement liée à la spécificité de l’organisation, à son histoire, à sa culture, à ses métiers et ses modes de management.

L’organisation de l’animation du dialogue de gestion implique des réponses aux questions suivantes :

- Qui sera le responsable en charge du dialogue de gestion (ou les responsables) ? Il faut un animateur sur les différentes thématiques mais aussi un acteur capable d’assurer la cohérence générale du système.

- Comment va être composée l’équipe lors du dialogue de gestion ? Il faut des décideurs, mais aussi ne pas être trop loin du terrain, comprendre les diverses implications entre ressources et activités…

Les tableaux de bord : une utilisation sélective et maitrisée

Les tableaux de bord constituent un support du dialogue de gestion. De manière générale, les outils produits ne sont rien s’ils ne s’accompagnent pas d’un échange qui sera le cœur de la réussite.

L’enjeu se situe bien dans le développement d’outils d’analyse et de préparation des décisions.

Ils s’apprécient en tant que valeur ajoutée (pertinence, partage des analyses, transparence…).

Bonnes pratiques favorisant l’utilisation des tableaux de bord :

- Ils doivent être utiles également à ceux qui les créent et les alimentent

- Il ne faut pas chercher à disposer de tableaux de bord sur tous les sujets, certains ne s’y prêtent pas.

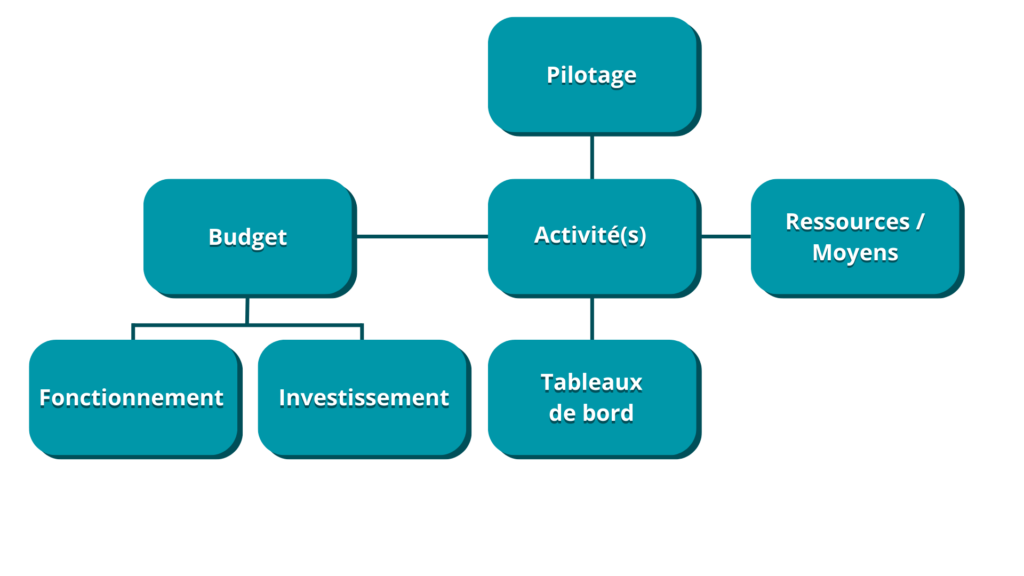

Schéma du dialogue de gestion :

On peut trouver ainsi :

- Des tableaux de bord sur les finances (consommation budgétaire …), les RH (effectifs, absentéisme, formation…), ou la gestion administrative,

- Des tableaux de bord sur l’activité,

- Des tableaux de bord sur le déroulé des projets,

- Une revue de gestion.

Une des pistes est par exemple de commencer par produire des tableaux de bord en silo (finances, RH, activité par activité, projets…) puis de les regrouper dans une synthèse de type revue de gestion. Celle-ci permettra d’offrir une vision synthétique, rapide, claire des indicateurs. L’important est que les décideurs puissent y naviguer facilement.

De manière habituelle, on structure un rapport ou une revue de gestion autour des grands axes suivants :

- Chiffres clés pour la collectivité,

- Gestion budgétaire,

- Ressources humaines,

- Moyens généraux,

- Gestion administrative,

- Activité,

- Projets,

- Financement.

Cette structuration doit absolument être adaptée au contexte de la collectivité.

A voir aussi :

Regard d’expert : Le tableau de bord dans une association

Calendrier

- Dans le cadre d’un conventionnement annuel : Il doit avoir lieu périodiquement (1 fois par an) mais aussi lorsque des écarts sont constatés entre la programmation et l’exécution ou lors de changements de stratégie et/ou de missions de l’organisme. Il conduit généralement à une actualisation de la programmation voire à la préparation d’un budget rectificatif si nécessaire.

- Dans le cadre d’un conventionnement pluriannuel : il doit avoir lieu périodiquement (1 fois par an) mais allégé en tenant compte de : l’évaluation des résultats de l’activité, ajustement des moyens si nécessaire, anticiper les éventuelles difficultés le cas échéant.

Conclusion

En conclusion, il apparait judicieux d’utiliser le dialogue de gestion comme un vrai outil de pilotage facilitant le développement de votre activité ainsi qu’une mise en avant de vos actions auprès du tiers financeur.

Il doit mettre en lumière :

- Une analyse pertinente,

- Le bilan des actions,

- Les leviers,

- Les perspectives & projections,

- Une aide à la décision.

L’important dans le dialogue de gestion est donc de pouvoir proposer une analyse qui doit être fiable et imagée. Votre expert-comptable peut vous accompagner dans cette démarche et vous proposer des indicateurs et des tableaux de bord adaptés.

Pour aller plus loin :

Dossier – La comptabilité dans les associations

et les autres structures de l’ESS

Auteur(s) :

Partagez cet article

Vous aimerez aussi...

Newsletter

Newsletter

Les données collectées serviront uniquement pour vous envoyer les lettres d’information. Vous pouvez à tout moment utiliser le lien de désabonnement intégré dans chaque envoi. En savoir plus dans notre politique de confidentialité.

Les Ebooks

Nos Experts

Nos experts vous répondent et vous accompagnent dans vos démarches