Le site d’information des acteurs de l’économie sociale et solidaire

![]()

![]()

Accueil > Pourquoi et comment mettre en place un processus de suivi des subventions ? > Pourquoi et comment mettre en place un processus de suivi des subventions ?

4 min.

Comptabilité, Gestion

Pourquoi et comment mettre en place un processus de suivi des subventions ?

Date de publication : 17/12/2020

#Uncategorized

Pour les associations et les fondations bénéficiant de subventions, la question du suivi de ces dernières devient rapidement incontournable, soit par obligation contractuelle, soit par besoin de pilotage, soit les deux. Un processus de suivi des subventions s’élabore à partir de la définition des besoins et des objectifs propres à chaque association ou fondation, adaptés à leur niveau d’activité. Ces étapes permettront aux dirigeants de décider des modalités à mettre en œuvre pour assurer ce processus de suivi des subventions.

Bien définir ses besoins

Pour adopter l’organisation qui correspondra le mieux à votre association ou fondation, il est nécessaire de cerner au mieux vos besoins en matière de suivi des subventions : pourquoi mettre en place un processus de suivi des subventions ? La réponse la plus courante est l’obligation de compte rendu financier incluse dans la convention des subventions supérieures à 23 000 € (article 10 de la loi n° 2000-321 du 12 avril 2000 relative aux droits des citoyens dans leurs relations avec les administrations). Il est vrai qu’il s’agit d’un besoin primordial, d’autant qu’il est courant que le versement du solde de la subvention soit suspendu à la transmission de ce compte rendu financier.

Mais il semble dommage de limiter ce suivi à une obligation. En effet, la gestion des subventions permet aux dirigeants des associations ou fondations, bénévoles comme salariés, de piloter la globalité des projets, actions ou activités de l’entité. Par exemple, le suivi des subventions peut

permettre de corriger à la hausse ou à la baisse un niveau de dépenses, ou de déclencher des investissements. C’est pourquoi la définition du système de suivi dépendra des indicateurs, ou du niveau d’information, souhaités par les dirigeants pour le pilotage des projets, actions ou activités de l’association ou de la fondation.

L’étape suivante consistera à définir les moyens humains et matériels nécessaires à l’obtention des indicateurs souhaités, puis à comparer ces moyens nécessaires à ceux disponibles actuellement. En fonction de l’adéquation, ou de l’inadéquation, de ces derniers, un plan de mise à niveau des moyens humains et matériels, ou un réajustement des indicateurs souhaités par les dirigeants, voire les deux, pourraient être nécessaires.

Dans ces étapes, et les suivantes, l’expert-comptable est le partenaire privilégié pour vous accompagner.

À lire :

Comptabilisation des subventions publiques

Modalités de mise en œuvre propres à chaque entité

La définition des modalités de mise en oeuvre du suivi des subventions va découler des réponses aux étapes précédentes : besoins (obligations et indicateurs souhaités par les dirigeants) et moyens disponibles humains et matériels.

Il convient également de prendre en considération le nombre de subventions à suivre, ainsi que le nombre de projets, actions ou activités réalisés par l’association ou la fondation. En effet, si l’association ou la fondation est mono activité et bénéficie de quelques subventions, un suivi extra comptable des dépenses afférentes à l’activité peut permettre de répondre aux besoins légaux et de pilotage de la direction, sans avoir à mettre en place un plan de progression des moyens humains et matériels. Toutefois, afin de faire face aux éventuels contrôles des financeurs, il est souhaitable d’établir un document expliquant les modalités de suivi retenues, dont l’archivage des justificatifs des dépenses récapitulées dans un tableur informatique ou manuel mis en place.

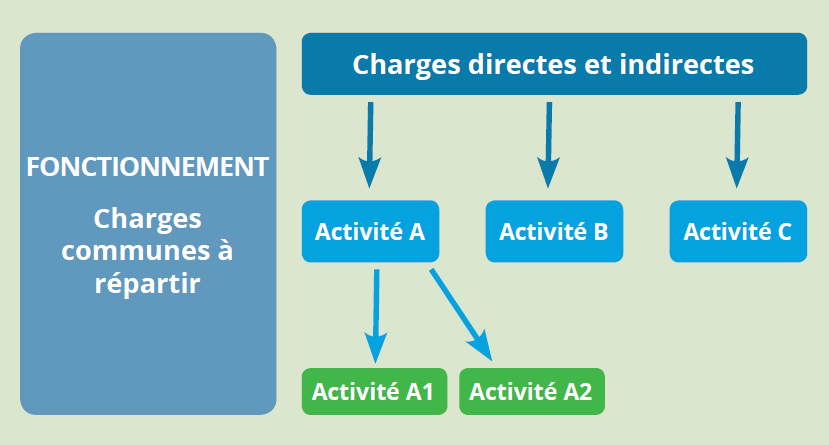

Si le nombre de projets, actions ou activités réalisés et le nombre de subventions perçues par l’association ou la fondation sont importants, le système de suivi des subventions sera plus complexe pour répondre aux besoins définis ci-dessus, et pourra nécessiter un plan de progression des moyens humains et matériels significatif. Toutefois, les associations ou fondations répondant à ces derniers critères tiennent une comptabilité informatisée, soit en interne, soit déléguée à un expert-comptable. Aussi, la création d’une comptabilité analytique semble la solution la plus adaptée à cette situation. En effet, la comptabilité analytique est réalisée à partir des informations enregistrées dans la comptabilité générale, mais classe les recettes et les dépenses en fonction de leur destination, alors que la comptabilité générale les classe en fonction de leur nature. Ainsi, la comptabilité analytique permet d’obtenir un compte de résultat par projets, actions ou activités, alors que la comptabilité générale va rendre compte de la situation financière à une date définie à travers le bilan, et de l’activité globale à travers le compte de résultat.

Mise en place d’une comptabilité analytique

La structuration de la comptabilité analytique d’une association ou fondation découle des besoins définis ci-dessus, ainsi que des projets, actions ou activités qu’elle réalise. Plus précisément, l’architecture de la comptabilité analytique aura comme base les projets, actions ou activités, qui représenteront les sections analytiques. Puis, en fonction des besoins légaux ou des indicateurs pour les dirigeants, des sous-sections seront créées. Les affectations directes aux sections analytiques, et sous-sections, seront possibles uniquement pour les charges directement affectables à ces dernières. Or, il subsistera des charges dites « communes » pour lesquelles il conviendra de définir.

Cette structuration de la comptabilité analytique qui est propre à chaque association ou fondation relève des décisions de gestion de la compétence de l’organe d’administration de l’association ou de la fondation : il est conseillé qu’elle fasse l’objet d’une décision collective. Pour cela, il convient qu’elle soit formalisée dans un document expliquant les objectifs et les modalités d’affectation des charges directes et, surtout, de répartition des charges indirectes que constituent les charges communes à tous les projets, actions ou activités, ainsi que la répartition des tâches entre chaque intervenant, et les niveaux de validation et contrôle, notamment des affectations analytiques.

Ce travail initial facilitera la compréhension et l’adhésion des intervenants au processus de suivi des subventions, et son suivi dans le temps, car la structuration de la comptabilité analytique évoluera dans le temps avec l’évolution de l’association ou de la fondation. De plus, ce document pourra être produit en cas de demande d’information des financeurs.

A lire : la comptabilisation des aides perçues dans le secteur associatif

Outil stratégique

Le suivi des subventions ne répond pas à un modèle unique : il dépend des objectifs et de l’organisation globale de l’association ou de la fondation. Quelles que soient les modalités de suivi choisies, celles-ci constituent une décision de gestion relevant de l’organe d’administration, qu’il est préférable

Le suivi des subventions ne répond pas à un modèle unique : il dépend des objectifs et de l’organisation globale de l’association ou de la fondation. Quelles que soient les modalités de suivi choisies, celles-ci constituent une décision de gestion relevant de l’organe d’administration, qu’il est préférable

Pour aller plus loin :

Dossier – La comptabilité dans les associations

et les autres structures de l’ESS

Auteur(s) :

Partagez cet article

Vous aimerez aussi...

Newsletter

Newsletter

Les données collectées serviront uniquement pour vous envoyer les lettres d’information. Vous pouvez à tout moment utiliser le lien de désabonnement intégré dans chaque envoi. En savoir plus dans notre politique de confidentialité.

Les Ebooks

Nos Experts

Nos experts vous répondent et vous accompagnent dans vos démarches