Le site d’information des acteurs de l’économie sociale et solidaire

![]()

![]()

Accueil > La comptabilité dans les associations : quelles sont les règles applicables ? > La comptabilité dans les associations : quelles sont les règles applicables ?

8 min.

Comptabilité

La comptabilité dans les associations : quelles sont les règles applicables ?

Date de publication : 13/10/2022

#Uncategorized

Loïc Paul

Tenir une comptabilité pour une association apparaît comme une obligation incontournable afin de justifier de la situation financière de l’entité auprès de ses membres et de ses financeurs. Toutefois, entre simple suivi des encaissements / décaissements et mise en place d’une comptabilité normalisée, il est souvent difficile de savoir précisément quelles sont les réelles contraintes réglementaires.

Table des matières

- Quelles sont les obligations comptables des associations ?

- Quelles sont les associations devant produire une comptabilité conforme au règlement ANC n°2018-06 ?

- Quelle comptabilité pour les autres associations ?

- La comptabilité des associations en application du règlement ANC n°2018-06

- Les principes comptables

- La comptabilité analytique

- Conclusion

- Pour aller plus loin : Nos 10 recommandations pour accélérer l'établissement de vos comptes annuels

Quelles sont les obligations comptables des associations ?

Une réponse simple serait de se référer au texte fondateur, à savoir la loi du 1er juillet 1901. Or, cette loi, qui ne comprend que neufs articles généraux, ne traite pas de la gestion financière de l’association. Dans de nombreux statuts, il est indiqué que « le trésorier rend compte de sa gestion à l’assemblée générale ». Cependant, ceci ne permet pas de déterminer la nature et les méthodes de comptabilisation qui doivent être retenues.

Peut-on en conclure que l’association peut s’affranchir de toute comptabilité normalisée ?

Cette conclusion serait hâtive car il est nécessaire de pouvoir justifier de l’activité financière de l’association pour diverses raisons :

- Démocratique : les adhérents doivent pouvoir avoir accès à la comptabilité de l’association et obtenir des explications sur celle-ci. Une organisation et un suivi sont indispensables pour présenter des comptes en assemblée générale.

- Economique : afin de permettre aux dirigeants d’évaluer l’activité de la structure, de prévenir toute difficulté financière et d’assurer la pérennité de l’association.

- Juridique : pour rendre compte de l’utilisation des fonds reçus en provenance de tiers ou parce que l’association est soumise à une obligation légale d’établir des comptes annuels

Aucun cadre comptable spécifique n’était défini avant un avis du Conseil national de la comptabilité (CNC)du 17 juillet 1985 mais qui n’a pas reçu de décret d’application.

Depuis, la comptabilité associative a été définie dans le règlement CRC n°99-01 du Comité de la réglementation comptable puis par le règlement ANC n°2018-06 pris par l’Autorité des normes comptables qui s’applique désormais à tous les exercices comptables ouverts depuis le 1er janvier 2020.

Lorsque ce règlement n’indique pas de disposition spécifique, ce sont celles du plan comptable général qui doivent être retenues (règlement ANC n°2014-03 consolidé).

Cette règlementation comptable ne s’applique toutefois qu’aux structures visées par une obligation légale ou règlementaire d’établir des comptes annuels, puisque la loi du 1er juillet 1901 n’impose pas de façon générale cette obligation.

Pour en savoir plus :

Réforme du plan comptable

Réforme du plan comptable pour les associations & fondations

Quelles sont les associations devant produire une comptabilité conforme au règlement ANC n°2018-06 ?

Ce sont des textes spécifiques qui imposent le respect de cette règlementation, notamment :

- les associations ayant reçu annuellement une ou plusieurs subventions dont le total est supérieur à 153 000 euros,

- les associations ayant perçu annuellement des dons ouvrant droit aux donateurs à un avantage fiscal, pour un montant total supérieur à 153 000 euros,

- les associations ayant une activité économique et remplissant au moins deux des trois critères suivants : total de ressources supérieur à 3.100.000 euros, total de bilan de plus de 1.550.000 euros, effectif dépassant 50 salariés,

- les associations exerçant une activité commerciale et soumises aux impôts commerciaux,

- les associations financées par des collectivités territoriales sur plus de 50 % de leur budget ou pour plus de 75 000 euros,

- les associations reconnues d’utilité publique,

- les associations agréées par une autorité publique (formation, jeunesse et sports, chasse, etc.)

- les associations ayant pour but exclusif l’assistance, la bienfaisance, la recherche scientifique ou médicale et reconnues comme telles par arrêté,

- les associations gérant des établissements du secteur sanitaire et social et médico-social (ESSMS),

- les organismes faisant appel à la générosité publique,

- les groupements politiques et les associations de financement électoral,

- Etc.

A cette liste de structures pour lesquelles le respect du règlement ANC 2018-06 s’impose, il faut également ajouter :

- les associations bénéficiant de subventions et dont la convention prévoit explicitement l’obligation de produire des comptes annuels conforme à la règlementation comptable en vigueur,

- les associations ayant l’obligation de nommer ou nommant volontairement un commissaire aux comptes,

- les associations dont les statuts prévoient l’établissement de comptes annuels conforme à la règlementation comptable.

A lire aussi :

Collecte de la taxe d’apprentissage : une mise à jour des règlements comptables pour mieux la comptabiliser

Collecte de la taxe d’apprentissage : une mise à jour des règlements comptables pour mieux la comptabiliserQuelle comptabilité pour les autres associations ?

Si l’association n’est pas soumise à cette obligation de respect de la règlementation comptable, elle est alors libre d’organiser son suivi. Il existe deux méthodes : la comptabilité en partie simple et la comptabilité de trésorerie.

La comptabilité en partie simple

Il s’agit dans ce cas d’enregistrer les dépenses et les recettes de l’association au fur et à mesure de leur réalisation.

Il n’est pas fait état des créances et des dettes dans ce système, toutefois un rapprochement bancaire est à établir pour constater le décalage entre la dépense engagée et sa traduction dans la trésorerie ou entre la perception des recettes (remise de chèques par exemple) et leur inscription sur le relevé bancaire.

La comptabilité de trésorerie

Cette comptabilité se distingue de la précédente par le fait qu’elle ne prend en compte que les mouvements effectivement constatés en trésorerie que ce soit en caisse (espèces) ou sur la banque de l’association.

Cette méthode est une simplification de la tenue quotidienne de la comptabilité de l’association mais nécessite en fin d’exercice de recenser les recettes et les dépenses qui ont été engagées (chèque émis par exemple) mais pas encore porté sur le relevé bancaire afin de connaitre la situation réelle de trésorerie de l’association.

Cependant, ces deux méthodes ne tiennent compte que des dépenses et recettes à un moment donné sans prendre en compte les engagements en cours : ainsi, la vision du patrimoine réel est faussée. En effet, elles ne permettent pas de connaître les créances et les dettes à une date donnée (selon leur « fait générateur ») et donc le résultat réel de la période. Les risques sont alors difficiles à évaluer.

Pour ces raisons, ces systèmes de comptabilités ne doivent être réservés que pour des petites structures ne présentant pas d’opérations complexes ni de décalage important entre l’engagement des dépenses et la réception des financements correspondants.

La comptabilité des associations en application du règlement ANC n°2018-06

Dès lors que l’association souhaite ou est dans l’obligation d’appliquer une comptabilité d’engagement, elle doit respecter les conditions prévues dans le plan comptable général et le règlement ANC n°2018-06. Ceci doit notamment aboutir à la production de comptes annuels en fin d’exercice.

Les comptes annuels

Lorsque l’association est tenue d’établir une comptabilité, elle doit produire des comptes annuels qui comprennent :

- Un compte de résultat qui retrace les flux de charges et de produits de l’exercice, sans qu’il soit tenu compte de leur date de paiement ou d’encaissement,

- Un bilan qui est l’image du patrimoine de l’association (actif et passif) à la date de fin d’exercice comptable,

- L’annexe, un document normé qui complète les informations figurant dans le compte de résultat et le bilan. Les informations à fournir en annexe ont été renforcées par le règlement ANC n°2018-06 et doivent être adaptées à la situation de chaque structure.

Ces données sont à produire et à compléter le cas échéant de la liasse fiscale si la structure est soumise aux impôts commerciaux.

Le plan comptable

La réglementation a mis en place un plan comptable qui s’impose à toutes les entités établissant des comptes annuels.

Les comptes sont classés (classes 1 à 8) selon une ventilation et des numéros dont l’utilisation est imposée. Quel que soit le mode de comptabilité retenue (trésorerie ou engagement), le respect des classifications du plan comptable est préconisé.

Il permet :

- Une meilleure comparaison entre structures,

- La mise en place de « bonnes habitudes »,

- La possibilité d’effectuer des analyses simples,

- De communiquer aux tiers de l’association selon une présentation normalisée.

Pour produire les documents comptables annuels, certaines règles doivent être respectées.

Le principe de la comptabilité en partie double

La comptabilité en partie double est une technique qui fonctionne sur la correspondance entre des ressources et leur emploi, entre une origine et une destination.

Elle est basée sur l’idée que chaque chose peut être interprétée comme un nombre correspondant au prix d’achat ou de vente et sur le fait que chaque opération comptable est un enregistrement réciproque et simultané de deux évènements :

- un débit – étymologiquement « ce qui est dû (à l’unité comptable) », soit ce qu’elle possède

- un crédit – étymologiquement « ce qui a été confié, prêté à l’unité comptable », soit ce qui est dû par elle, ses dettes.

Selon le principe de la partie double, toute opération de l‘association ayant une incidence financière est traduite par une écriture affectant au moins deux comptes. Ce fonctionnement permet d’identifier les notions de dettes et de créances et ainsi de suivre l’impact de ces mouvements sur le patrimoine de l’association.

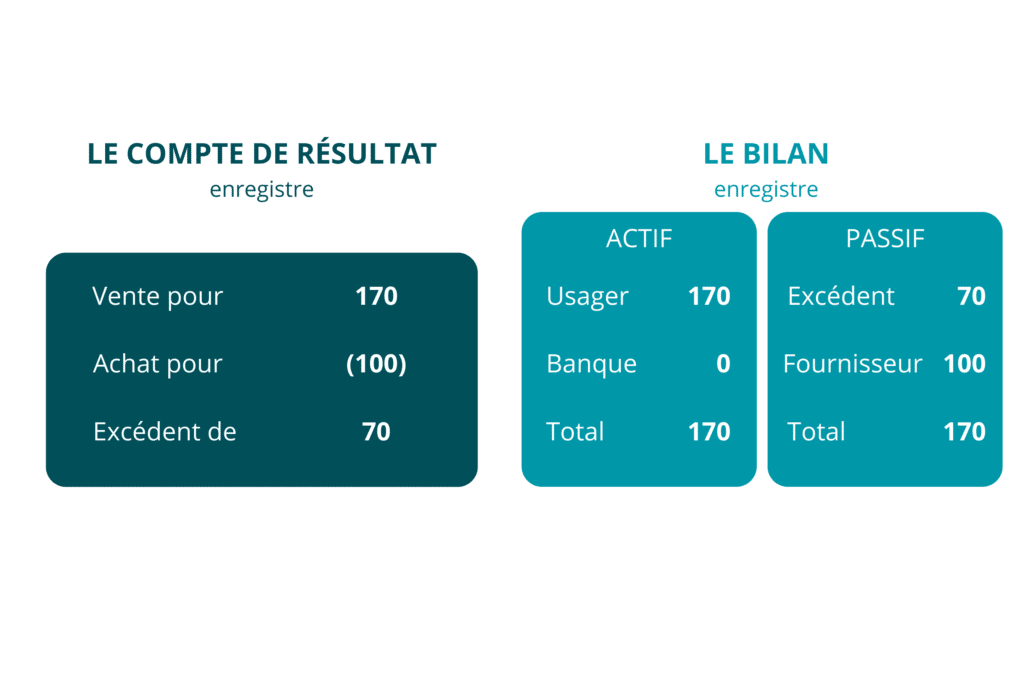

Exemple

Une association achète des maillots floqués au logo de l’association pour 100 et les revend à ses adhérents pour 170, générant ainsi un excédent de 70. Ces opérations ne sont pas forcément génératrices d’un flux de trésorerie immédiat, les achats pouvant être payés à la fin du mois de réception des factures et les ventes par un encaissement ultérieur à la commande.

Voici les différents mouvements comptables pour cette opération :

6 – Achat pour 100 au débit constatant la charge

401 – Fournisseurs pour 100 au crédit matérialisant la dette

Puis

411 – Usagers pour 170 au débit matérialisant la créance auprès des adhérents

7 – vente pour 170 au crédit constatant le produit

6 – Achat pour 100 au débit constatant la charge

401 – Fournisseurs pour 100 au crédit matérialisant la dette

Puis

411 – Usagers pour 170 au débit matérialisant la créance auprès des adhérents

7 – vente pour 170 au crédit constatant le produit

Ce qui donnera la situation suivante :

On constate, à la suite de ces mouvements, que l’association, bien qu’ayant un excédent de 70, ne dispose pas de celui-ci en trésorerie. En effet, elle possède une créance de 170 et une dette de 100.

Cette comptabilité permet donc de transcrire l’activité de l’association sans tenir compte des différentes dates d’encaissement et de décaissement de la trésorerie.

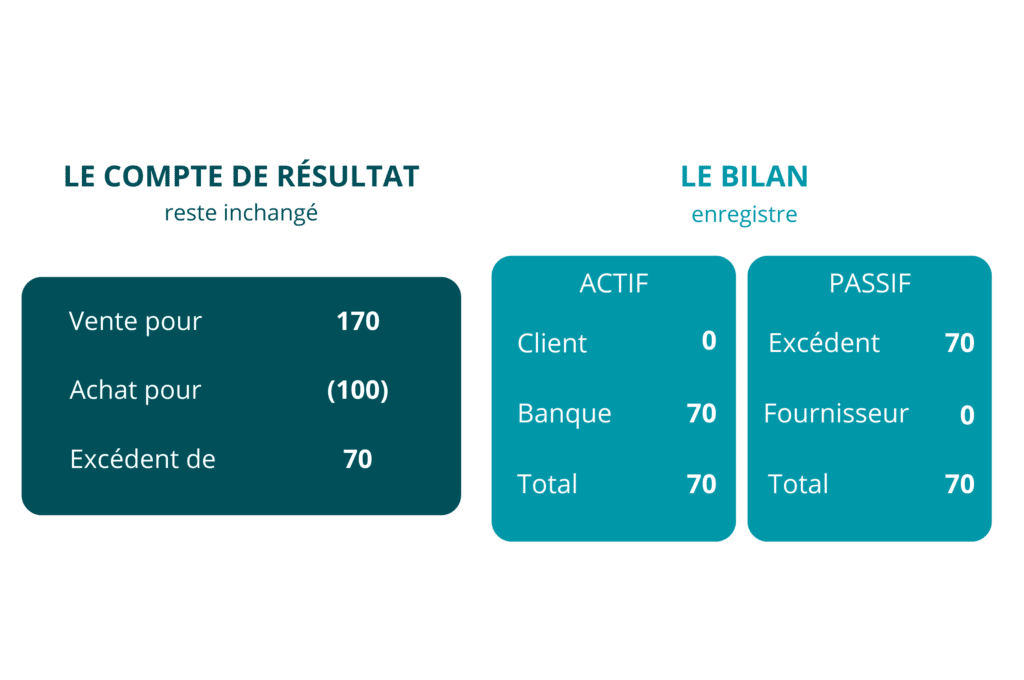

Si nous poursuivons notre exemple, l’association va encaisser auprès de ses adhérents la créance de 170 avec laquelle elle va pouvoir régler le fournisseur de 100.

Nous aurons ainsi les mouvements suivants :

512 – Banque encaissement de 170 au débit

411 – Usagers pour 170 au crédit permettant de solder la créance

Puis

401 – Paiement de la facture pour 100 au débit permettant de solder la dette

512 – Banque décaissement pour 100 au crédit

512 – Banque encaissement de 170 au débit

411 – Usagers pour 170 au crédit permettant de solder la créance

Puis

401 – Paiement de la facture pour 100 au débit permettant de solder la dette

512 – Banque décaissement pour 100 au crédit

La situation sera désormais la suivante :

Le compte de résultat n’est pas modifié par ces mouvements puisque l’excédent est constaté dès l’engagement d’acheter et de vendre. Ce n’est que le patrimoine de l’association figurant au bilan qui est impacté, le règlement des créances et dettes se traduisant par des mouvements de trésorerie.

La comptabilité en partie double identifie les mouvements permettant le calcul du résultat de l’association mais également de l’évolution de son patrimoine et des actions à mener (payer des dettes, récupérer ses créances, etc.)

Les principes comptables

Certains grands principes comptables (définis dans le plan comptable général) s’appliquent également à la comptabilité des associations. Il s’agit notamment de :

L’image fidèle

Ce principe est le socle de la comptabilité puisqu’il s’agit de retracer le plus fidèlement possible l’activité et le patrimoine de l’association en terme comptable.

Certains éléments tels que la valorisation des contributions volontaires en nature dans le compte de résultat, résultent de ce principe afin de démontrer le volume d’activité réel généré par la structure.

Le principe de continuité

Selon ce principe, la clôture des comptes se base sur le fait que l’activité de l’association va perdurer au moins au-delà de l’exercice à venir (à plus d’un an). Cette question prend tout son sens lorsque l’association est dépendante de financements annuels discrétionnaires qui pourraient donc ne pas se renouveler et mettre ainsi l’association en difficulté financière. La valorisation des actifs et des passifs devrait alors tenir compte de cette situation.

Le principe de la permanence des méthodes

Ce principe permet de comparer les exercices comptables les uns avec les autres en conservant les mêmes formats d’écritures (enregistrement des charges dans le même compte) ou les mêmes hypothèses pour les évaluations de fin d’exercice (valorisation des congés, du stock, …)

Le principe d’indépendance des exercices

Selon ce principe, les charges et les produits doivent être rattachés à l’exercice comptable qui les concerne. Ainsi, par exemple, une facture d’abonnement dont la période dépasse la date de clôture de l’exercice devra donner lieu à une écriture comptable pour « reporter » la partie de la charge au prorata temporis sur l’exercice suivant (charge constatée d’avance)

A l’inverse, un produit non encore enregistré mais qui concerne l’exercice en cours devra faire l’objet d’un enregistrement comptable en produit pour qu’il figure dans le calcul du résultat de cet exercice (produit à recevoir).

La comptabilité analytique

Le principe de la comptabilité analytique repose sur un besoin d’identification de résultat par activité de l’association. Ainsi, on réalise alors l’affectation des charges et des produits selon leur destination (objectif, action, projet, etc.) afin de déterminer des coûts de revient, des résultats par action ou projet.

Ce type de comptabilité n’est pas normalisé : chaque structure peut en définir ses propres modalités en retenant cependant qu’il ne s’agit que d’un complément à la mise en place du plan comptable général. Elle est indispensable dès lors que l’entité sollicite des financements par projet et doit rendre compte in fine des charges réellement engagées.

Pour en savoir plus :

Pourquoi et comment mettre en place un processus de suivi des subventions

Pourquoi et comment mettre en place un processus de suivi des subventionsConclusion

Pour décider de la bonne pratique comptable à adopter, l’association doit s’assurer, en premier lieu, de ses obligations compte tenu de sa taille, de son activité, de ses financements.

Elle pourra alors identifier si elle est dans l’obligations d’établir des comptes annuels et respecter toutes les normes du plan comptable général et du règlement ANC n°2018-06 relatif aux comptes annuels des personnes morales de droit privé à but non lucratif.

Pour aller plus loin : Nos 10 recommandations pour accélérer l’établissement de vos comptes annuels

Le délai d’établissement des comptes annuels peut être amélioré en anticipant l’ensemble des travaux à conduire sur le plan de la comptabilité comme de l’organisation interne.

Faites le point avec notre article dédié

Pour en savoir plus :

Dossier – La comptabilité dans les associations et les autres structures de l’ESS

Dossier – La comptabilité dans les associations et les autres structures de l’ESSAuteur(s) :

Loïc Paul

Expert-Comptable, associé, responsable régional ESS Centre-Ouest

Partagez cet article

Vous aimerez aussi...

Newsletter

Newsletter

Les données collectées serviront uniquement pour vous envoyer les lettres d’information. Vous pouvez à tout moment utiliser le lien de désabonnement intégré dans chaque envoi. En savoir plus dans notre politique de confidentialité.

Les Ebooks

Nos Experts

Nos experts vous répondent et vous accompagnent dans vos démarches